Arctic Fish - AFISH

Spennende rekylkandidat med sterke eiere.

Norsk oppdrettsselskap med produksjon i Westfjordene på Island.

Vurdert 12. juni 2024 (aksjekurs: 52 kroner)

Null grunnrente

Et stort fortrinn med å ha produksjonen på Island, er at Arctic Fish slipper unna den ekstremt næringsfiendtlige grunnrenteskatten.

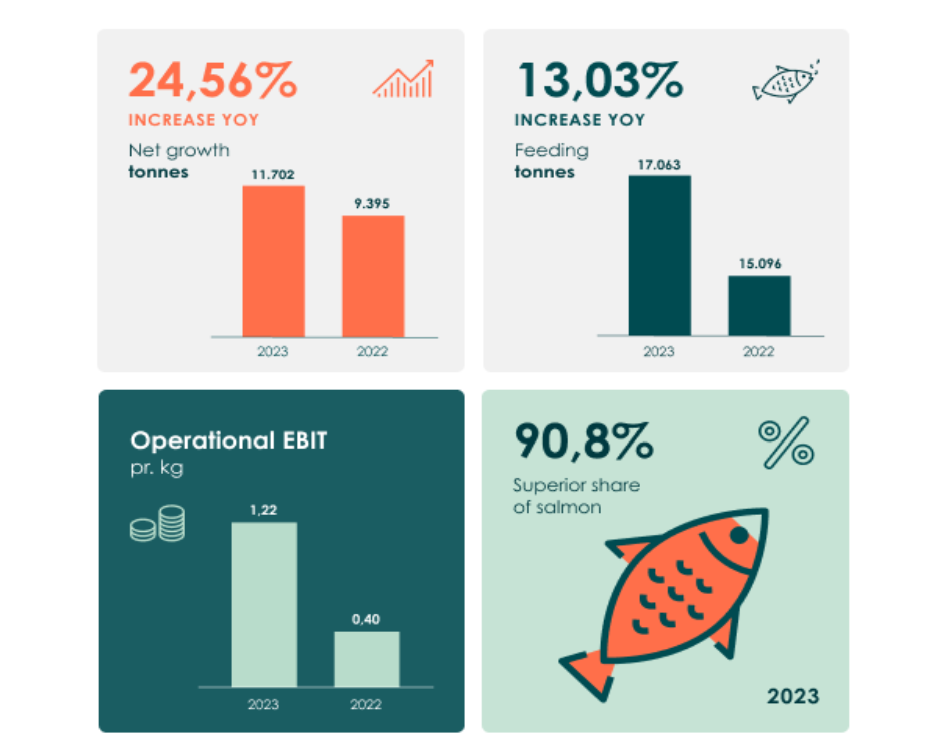

Legger vi til at omsetningen har økt fra 376 mill i 2020, til 997 mill i 2023 gir det aksjen en god start i min bok.

Vekst og utfordringer

I skrivende stund har selskapet 13 merder, og venter på godkjenning på ytterligere to merder.

Slaktevolumet for 2023 satt ny rekord med 11.900 tonn (oppfra 3.200 tonn i 2019). Året endte dog med underskudd på 144 mill selv om spotprisene var rekordhøye i første halvår.

I CEO Stein Ove Tveitens markedskommentar i årsrapporten for 2023, peker han på noe som kan være en gryende trend. Nemlig at slaktevolumene i bransjen er høyere i 2. halvår med den konsekvens at prisene faller.

Det står ikke eksplisitt i presentasjonen, men selskapet nevner både lakselus, rømming og brann i smoltanlegget, slik at det er nærliggende å anta at dette også var med å dra tallene i rødt terreng.

Fremover

På den operasjonelle positive siden åpnet selskapet et nytt slakteanlegg. Det var en viktig milepæl som innebærer at slakting kan gjøres in house, noe som er billigere og mer effektivt enn å kjøpe tjenesten av eksterne leverandører.

Grunnrenteskatten er ikke det eneste som skiller Island fra Norge når det kommer til oppdrett. I motsetning til oss har ikke Sagaøya en oljedrevet pengebinge som gir politikerne rom til å vedta virtue signaling-idiotpolitikk (i hvert fall ikke i like stor grad).

Landets myndigheter er derfor langt mer positive til oppdrettsindustrien, litt som vi var her på berget før bestemte oss for å rasere den. Dette, samt nærheten til Norge, tror jeg gjør Island til et foretrukket sted å utvide produksjonen for norske selskap i årene som kommer.

Mowi liker AFISH

Mowi har et godt øye til AFISH og er inne på eiersiden som selskapets desidert største aksjonær med 51 prosent av aksjene.

I fjor inngikk selskapene en avtale om at laksen som Arctic Fish produserer skal selges og markedsføres av Mowi.

Konklusjon

Ved første øyekast ser Arctic Fish ut som en drømmeaksje å plassere pengene sine i. Det kan den også være, men det er ikke uten risiko:

- Slaktevolumene har ikke vokst siden 2021, og med bare to nye merder på gang kan det se ut som den sterkeste vekstperioden ligger bak selskapet

- Lakselus skapte problemer for hele bransjen i Westfjordene i fjor. Jeg er usikker på om problemet forventes å bli vedvarende eller hva det skyldes. Uansett - tenker du på å investere i AFISH er dette definitivt noe å undersøke nærmere

Jeg synes Arctic Fish er et spennende selskap. Spesielt som en potensiell rekylkandidat, med tanke på at aksjen halverte seg etter problemene i 2023.

Disclaimer: Det du nettopp har lest er kun en kjapp analyse. Det er ikke et råd eller anbefaling om å kjøpe/selge aksjen. Gjør din egen research.

Comments ()