Ayfie - AIX

Inntektene smelter, men snart «går alt så meget bedre». Tror vi på det?

Ayfie Internatioanal er et norsk Saas-selskap (software as a service) som spesialiserer seg på søk- og tekstanalyse.

Produktet er basically en Google/ChatGPT-ish tjeneste som skal gjøre det mulig for kundene (store selskap, organisasjoner ol.) å få mer ut av egne data.

Vurdert 20. juni 2024 (aksjekurs 7,40 kroner)

Nedtur

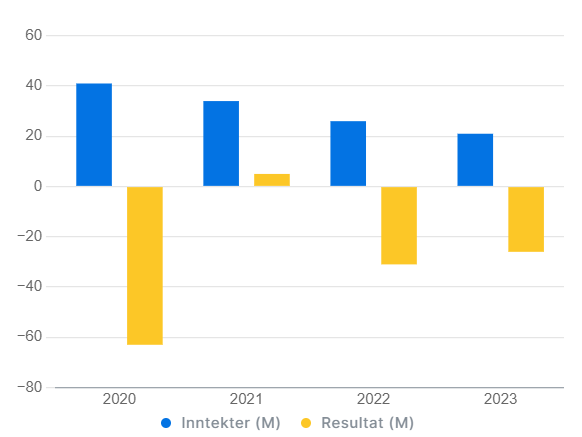

Ayfie gikk på børs under noteringsbølgen i 2020. Siden den gang har kursen falt fra 20 kroner, til dagens nivå på 7,40.

Et sveip innom nøkkeltallene (en tjeneste fra Finansavisen.no) viser hvorfor:

Ny giv 2024

Den begredelige utviklingen skal nå ha kommet til veis ende. Det er i hvert fall det budskapet selskapet ønsker å formidle.

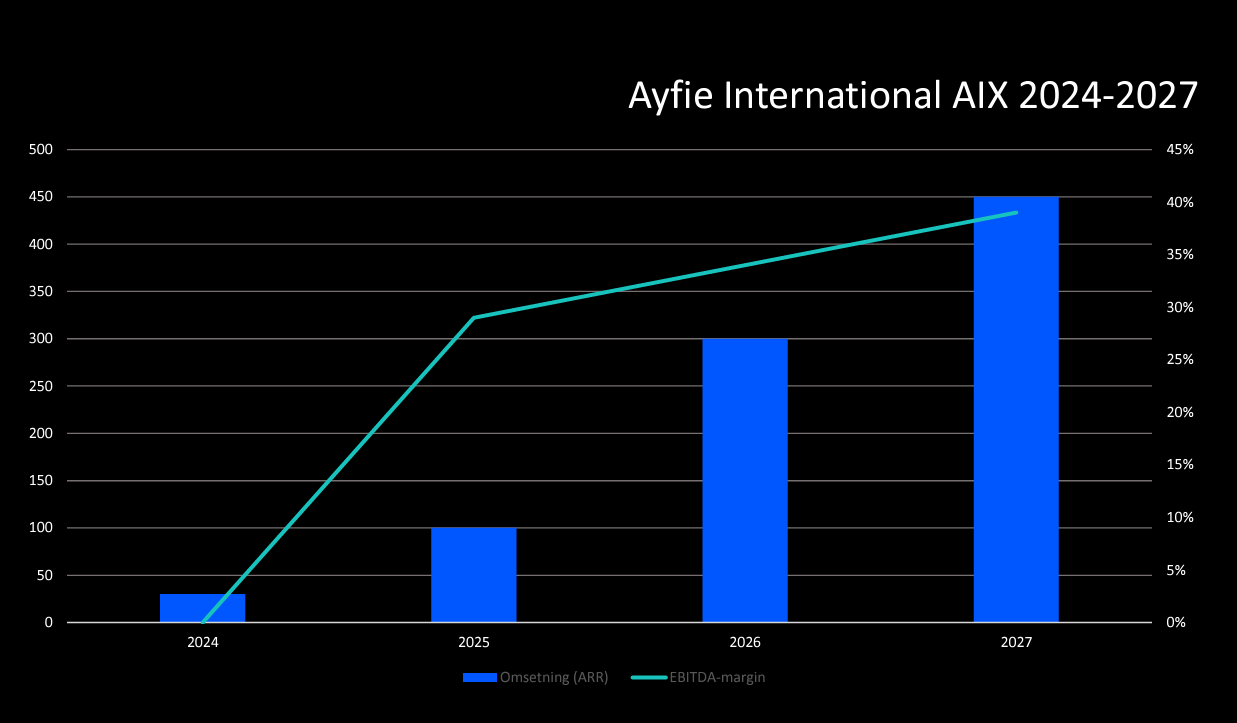

På en presentasjon i forrige måned pumpet Ayfie AI-budskapet temmelig hardt, og inkludert i slideshowet var grafen nedenfor som viser at selskapet skal tidoble inntektene fra (estimerte) 30 mill i år, til 300 mill i 2026.

Grillet av Finansavisen

Selskapet har nylig racket opp et A-lag av investorer, som blant annet inkluderer Øystein Stray Spetalen, Jostein Devold og - kanskje mest vesentlig - Opera-gründer Lars Boilesen.

I en sak i Finansavisen trekker redaktør/journalist Steinar Grini paralleller til IT-boblen ved inngangen til 2000-tallet, og spør selskapet hvor reell guidingen egentlig er.

Olav Gram Degnes, CFO, svarer at dagens prising ikke tilsier at Ayfie er et luftslott, før han legger til:

– Likevel har børsen alltid rett, og fremtiden vil vise hvor aksjekursen går.

Det litt «halvdvaske» svaret, samt at Spettet unnlater å si om han stiller seg bak prognosene eller ei, gir etter min mening et underskudd på troverdighet.

Konklusjon

Elendig historikk og en (halvhjertet) hallaluja-presentasjon er imidlertid ikke tilstrekkelig til å avskrive Ayfie. Én øvelse jeg bruker å gjøre når et selskap lover gull og grønne skoger, er å sjekke tidligere presentasjoner.

Har selskapet lovet for mye og levert for lite tidligere? Er svaret «ja» finner jeg et annet hjem til pengene mine. La oss se hvor godt Ayfies tidligere presentasjoner har tålt tidens tann:

Sjekk 1: En kjapp gjennomlesning av halvårsrapporten for 2022, gir ikke et tydelig svar.

Dog under overskriften «Outlook» snakker selskapet om muligens økte inntekter i 1. halvår 2023. Slik gikk det ikke.

Sjekk 2: I oktober 2023 kunngjorde selskapet at de ville selge tegningsretter (for 10 mill) og trykke opp aksjer (for 5 mill) for å ha penger til å smi mens AI-jernet var varmt:

«We are thrilled to announce the strong development following the commercial launch for our generative AI offering for corporate data»

Resultatet for 2. halvår 2023 viste inntekter på 10 millioner. Det var på nivå med første halvår, men to millioner lavere enn tilsvarende halvår i 2022.

Til slutt: Det som bekymrer meg mest med Ayfie, er at selskapet ikke klarer å holde på abonnentene. Saas er i utgangspunktet en forretningsmodell jeg er svært positiv til, men når kundene sier opp tyder mye på at produktet ikke gir tilstrekkelig merverdi.

Og derfor er ikke Ayfie en aksje jeg vil invester i.

Comments ()