Cool Company - CLCO

LNG-spill med høy kvalitet og høy gearing.

Cool Company er et engelsk gassfraktrederi som er børsnotert både i statene og på Euronext Growth. Selskapet eier 11 LNG-skip

Vurdert 22, juli 2024 (aksjekurs 133 kroner)

Syklisk industri

Selskapet har en relativt ny flåte, hvor de eldste skipene er bygget i 2014. Det er positivt og betyr at ingen av båtene er modne for skroting de nærmeste 10 årene.

Shipping er en uhyre syklisk bransje, hvor ratene i stor grad fluktuerer i tandem med antall skip som er tilgjengelig. Gode tider betyr at rederne tjenere bra med penger og ikke er redde for å kontrahere nye skip.

Dette er forståelig, men nybyggene legger også grunnlaget for neste nedtur (flere skip = lavere rater). Skal man spekulere i en hvilken som helst shippingaksje må man alltid, alltid, alltid ha et øye på flåteveksten.

2022

Ratene for LNG-skip gikk til himmels i 2022 da sanksjonene mot Russland gjorde at Europa måtte erstatte «rørbåren» gass med sjøbåren. LNG var det 3. shippingsegmentet som opplevde heftig oppgang i perioden 2020-2022.

Først gjorde pandemiens nedstengte havner at containerrederiene praktisk talt trykket penger. Deretter var det bonanza i tørrbulk. I fjor, altså 2023, var det tankredernes tur.

Flåtestørrelsen

Årsaken til at utviklingen i de øvrige shippingsegmentene er vesentlig, er at dette spiller inn på flåtestørrelsen for LNG-frakt. Containerrederne viste nemlig ekstremt dårlig kapitaldisiplin og bestilte en shitload med nye båter.

Det betyr at:

- Mye av skipsverftenes kapasitet var/er bundet opp til produksjon av containerskip

- De øvrige shippingsegmentene må derfor finne seg i å vente en god stund før de kan kontrahere nye skip

- Liten tilgang på nye skip gjør at ratene kan forbli høye over en lengre periode

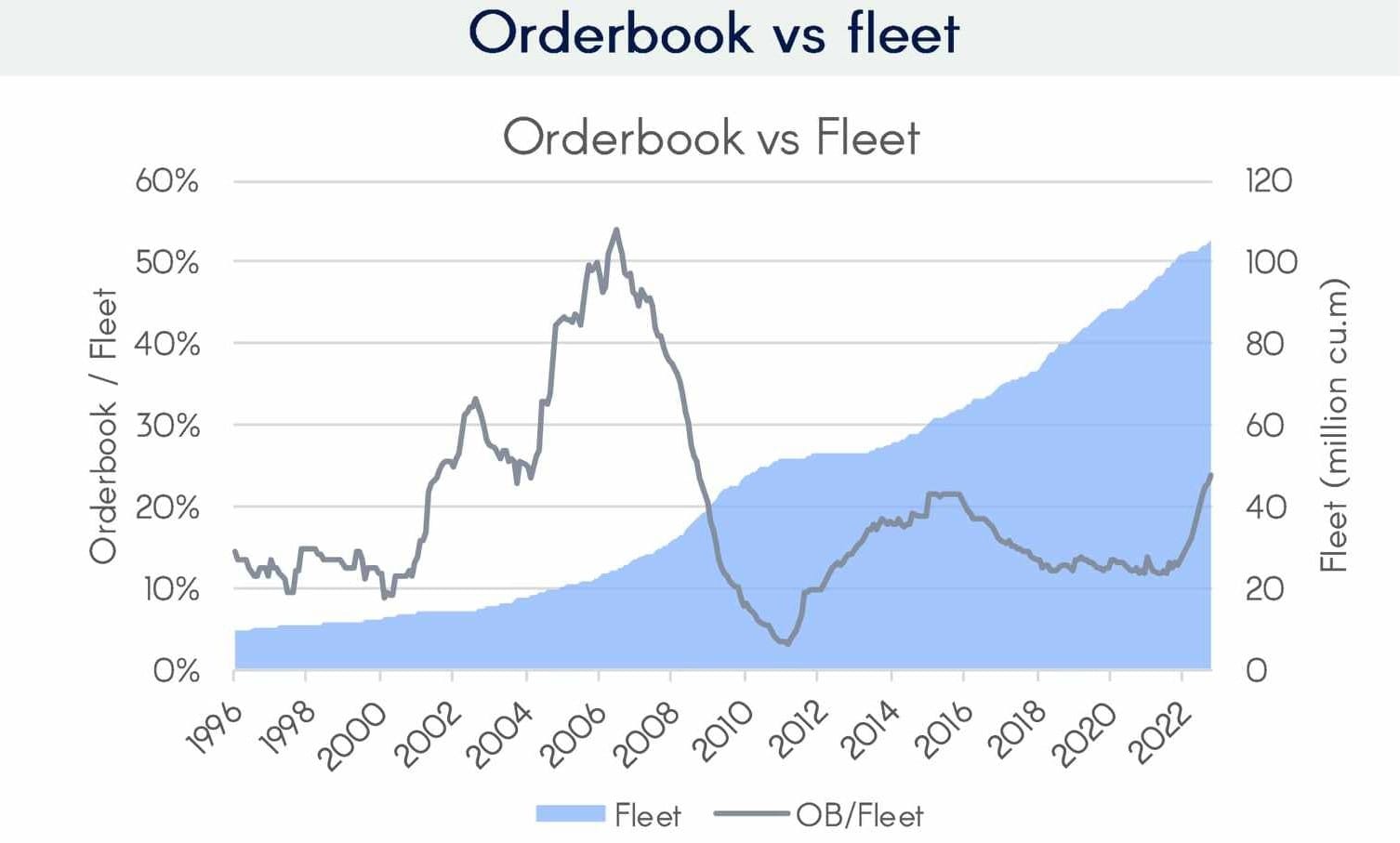

Som tall fra Cleaves Securities dessverre viser, har LNG-flåten vokst hurtig de siste årene. Ut fra kapasiteten som er kontrahert de siste par årene, kan vi se at flåteveksten kommer til å fortsette:

Ok. Så nå vet vi at det kommer drøssevis med ny tonnasje på markedet de neste årene. Betyr det at rederne (som vanlig) har klart å kontrahere ihjel sitt eget marked?

For å svare på det spørsmålet, må vi se på den andre siden av ligningen, nemlig etterspørselen. Europa kommer sannsynligvis ikke til å kjøpe gass av Russland på mange, mange år. For å holde lysene på i fabrikk og stue, må derfor gassen fraktes sjøveien (primært fra USA).

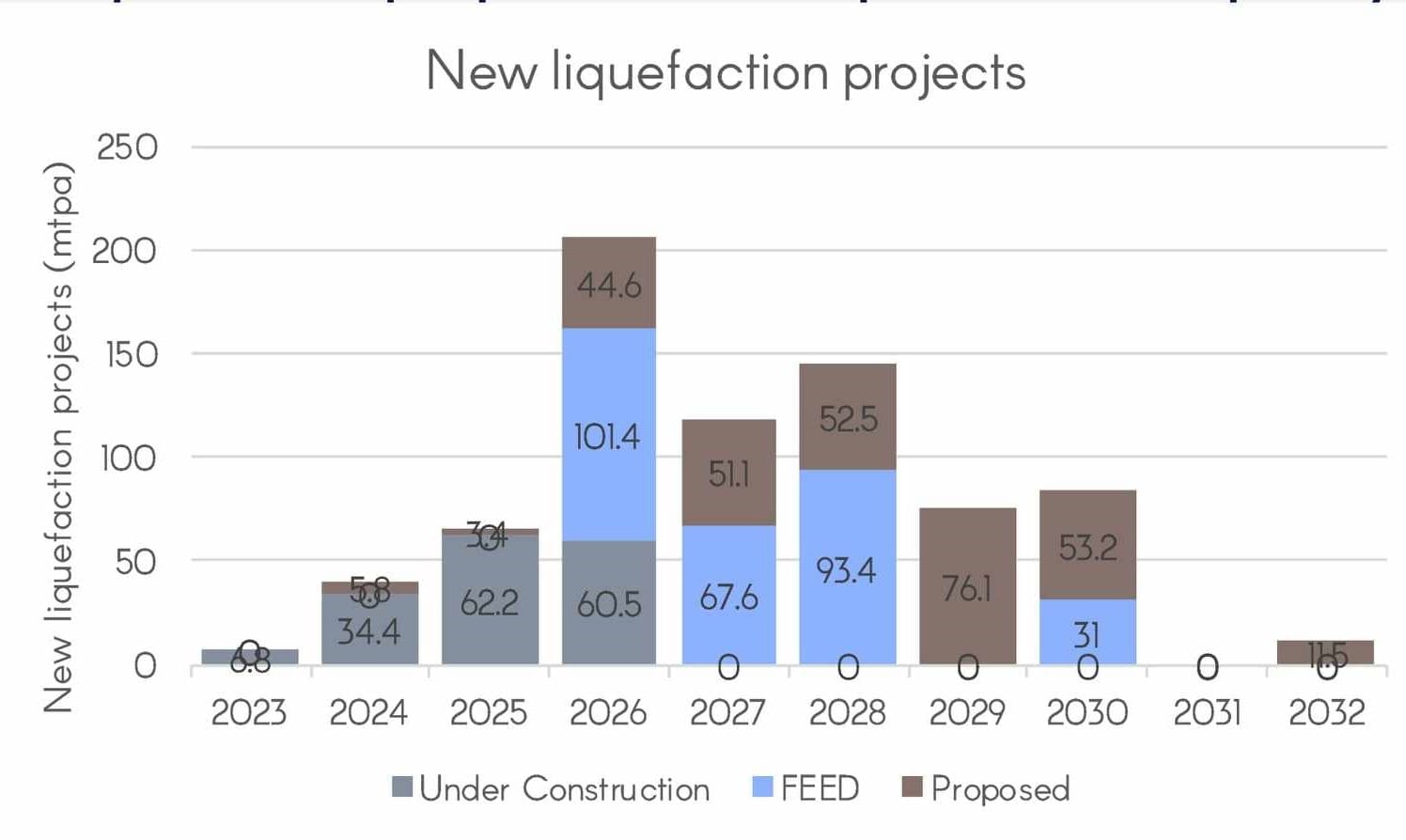

Som vi ser ligger også produksjonen av LNG an til å øke betraktelig de neste årene:

Som vi kan se av de to chartene, er den planlagte økningen i årlig LNG-eksportkapasitet flere ganger større enn hva dagens flåte kan takle. Faktisk vil prosjektene som antas komme på banen i 2026 kreve en dobbelt så stor flåte som dagens.

Det er utrolige tall.

Konklusjon

Selv om tallene ser lovende ut, må fremtidige estimater alltid tas med en stor klype salt. Når det er sagt, tviler jeg på at verftene klarer å spytte ut LNG-skip nok til å ta unna for den estimerte økningen i chart 2.

Jeg tror dog at verden vil slite med å ta unna en så stor produksjonsøkning i LNG, og at den reelle (fremtidige) kapasiteten LNG-flåten må dekke vil være mye mindre. Dette trenger imidlertid ikke nulle ut et eventuelt bullmarked, da bare en liten ubalanse kan gi store utslag i ratene.

Etter å ha skrevet denne artikkelen sitter jeg igjen med to inntrykk:

- Cool Company ble diskutert alt for lite i teksten (sorry)

- Aksjen er en helt grei måte å vedde på det som kan bli et flerårig bullmarked i LNG-frakt.

Med 14 milliarder i gjeld og 7 milliarder i egenkapital, er selskapet litt for høyt gearet for min del. Merk dog at dette mer reflekterer min personlige preferanse enn det er til forkleinelse for Cool Company.

Disclaimer: Det du nettopp har lest er en kort analyse, ikke et råd eller anbefaling om å kjøpe aksjen. Gjør din egen research.

PS: Alle som er interessert i shippingaksjer bør følge Hannisdal (nordmann) og Mintzmeyer (amerikaner) på Twitter/X. Dette er herrer med ekstremt god shipping-teft.

Comments ()