Dette trøblete selskapet kan være siste restplass til riggfesten.

Dolphin Drilling er et riggselskap med en kort, men trøblete historikk. Selskapet er tuftet på et konkursbo og har i skrivende tre rigger som alle er på kontrakt.

Vurdert 18. august 2024 (aksjekurs 4,2 kroner)

Skrotet to rigger

DDRIL hadde inntil nylig fem rigger, men valgte å skrote to av dem. Trolig var noe av årsaken behov for penger etter en langtekkelige affære med en Nigeriansk kunde som ikke gjorde opp for seg.

Kort oppsummert var riggen Blackford Dolphin på kontrakt med General Hydrocarbons og Peak Petroleum - to nigerianske oljeselskaper som dessverre viste seg å ha usedvanlig lav betalingsvilje.

For å få riggen ut av nigeriansk farvann og kundenes klør, måtte Dolphin Drilling gjennom flere runder i Nigeriansk rettsvesen. I forrige måned ordnet det seg, og Blackford Dolphin kunne sette slepebåt-seil til ny kontrakt i India.

I løpet av det snaue året ovennevnte clusterfuck utspant seg, falt aksjen fra 10-12 kroner, til dagens kurs på 4,2 kroner. Noteringskursen, i september 2022, var 13,8 kroner.

Alle riggene på kontrakt

I skrivende stund er samtlige av selskapets tre gjenværende rigger på kontrakt:

- Blackford Dolphin: På kontrakt i India med oppstart i 3. kvartal i år. Kontrakten har en varighet på 14 måneder med og en totalverdi på 154 millioner dollar. Oppdragsgiver er Oil India. Det er også tilknyttet en opsjon på ytterligere 7 måneder.

- Paul B. Loyd Jr. (catchy ..): På kontrakt på britisk sokkel til midten av 2028. Harbour Energy Ltd. er motpart.

- Borgland Dolphin: På kontrakt for EnQuest på britisk sokkel til et godt stykke ut i 2025. Går deretter over på en ny 500-dagers kontrakt med en ikke-navngitt kunde. Riggen vil altså være i arbeid ut hele 2026

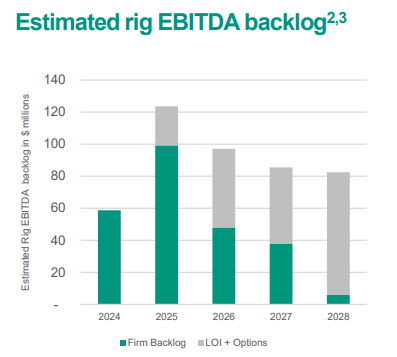

Hvor mye er så kontraktene verdt? Selskapets CEO, Bjørnar Iversen, opplyste følgende i et intervju med Finansavisen i starten av 2024:

«Hver av dem vil anslagsvis generere en EBITDA på godt over 100.000 dollar pr. dag. Totalt vil det gi 110–120 millioner dollar pr. år. Fratrukket administrative kostnader og en begrenset vedlikeholdsinvestering, får vi en ebitda på rundt 100 millioner i året»

Kuttede kursmål

Parallelt med de nå avklarte problemene i Nigeria, har meglerhusene kuttet kursmålet på selskapet aggressivt:

- (September 2023: 219 mill utestående aksjer)

- November 2023: DNB kuttet fra 15 til 10 kroner

- (November 2023: Øker gjelden fra $56m til $118m)

- Februar 2024: Pareto kuttet fra 12 til 10 kroner

- (April 2024: 292 mill utestående aksjer etter rettet emi på 6 kroner)

- April 2024: Pareto kuttet fra 10 til 8 kroner

- Mai 2024: Carnegie fra 9 til 6 kroner

- Mai 2024: Pareto fra 8 til 5 kroner

- Mai 2024: Carnegie fra 6 til 5 kroner

- Juni 2024: Clarksons innleder med 6 kroner

- Juli 2024: Nigeria-floken løser seg

I ukene etter at situasjonen i Nigeria løste seg (børsmeldt 2. juli) fikk aksjen et (patetisk) lettelserally fra 4 til 5 kroner, men har siden falt tilbake.

Kursmål vs. dagens prising

Hvis vi legger til grunn kursmålet på 10 kroner ved inngangen til 2024 og justerer* for 72 mill aksjer som har tilkommet i ettertid, tilsvarer det et «justert kursmål» på 7,5 kroner.

*(219m/292m=0,75) og (kr 10 x 0,75 = kr 7,5)

Dersom kalkylene som lå til grunn for meglerhusenes initielle kursmål (10-15 kroner) ikke inkluderte de nå skrotede riggene, ser Dolphin Drilling ut som et røverkjøp på 4,2 kroner.

En kjapp titt på DNBs analyse viser faktisk at bankens initielle kursmål på 15 kroner kun baserte seg på tre rigger.

Konklusjon

Dolphin Drilling ligger an til å sope inn en årlig EBITDA på 1,1 milliarder kroner fra og med 2025. Med en markedsverdi på 1,2 mrd, er vi ikke mer enn en hårsbredd fra en pris/EBITDA på ultrabillige 1.

Caset har ytterligere oppside hvis ratene fortsetter å styrke seg.

Selv om gjelden økte fra 56 millioner dollar i 2023, til 118 millioner dollar ved utgangen av Q1 i år, ser allikevel DDRIL rasende billig ut på dagens nivå.

Slik jeg ser det, representerer aksjen en mulighet til å komme seg på rigg-toget for alle oss Johnny-come-lately's.

- Jeg kjøper DDRIL på 4,2 kroner.

Merk 1: Gjeldsøkningen hadde allerede inntruffet da meglerhusene satt 10 kroner (justert 7,5 kroner) som kursmål.

Merk 2: Kjendisinvestorene Spettet (via Ferncliff) og Morten Astrup (via Surfside), har sittet stille i båten til tross for selskapets Nigeria-fiasko. Astrup har sågar økt beholdningen fra 3,5 til 8 millioner aksjer.

Disclaimer: Det du nettopp har lest er kun en kjapp analyse. Det er ikke et råd eller anbefaling om å kjøpe/selge aksjen. Gjør din egen research.

Comments ()