Exact therapeutics - EXTX

Et norsk legemiddelselskap som har noe å fare med. Spørmålet er hva «noe» er verdt?

Exact therapeutics er et norsk legemiddelselskap som utvikler en behandlingsmåte som skal gjøre kreftmedisinering mer treffsikker enn den er i dag.

Vurdert 26. desember 2024

«Pre-earnings»

Selskapet har verken inntekter eller godkjent produkt, men caset skal ikke uten videre sages av den grunn. Biotech og legemidler er sektorer som preges av lange ledetider, med en mulig stor payout en gang i fremtiden dersom ting klaffer.

Inntil det (eventuelt) skjer, er det naturlig med røde tall.

Slik er det også for EXTX. Regnskapene viser nemlig at selskapet har svidd av snaue 180 mill i perioden 2020 til og med 1. halvår 2024.

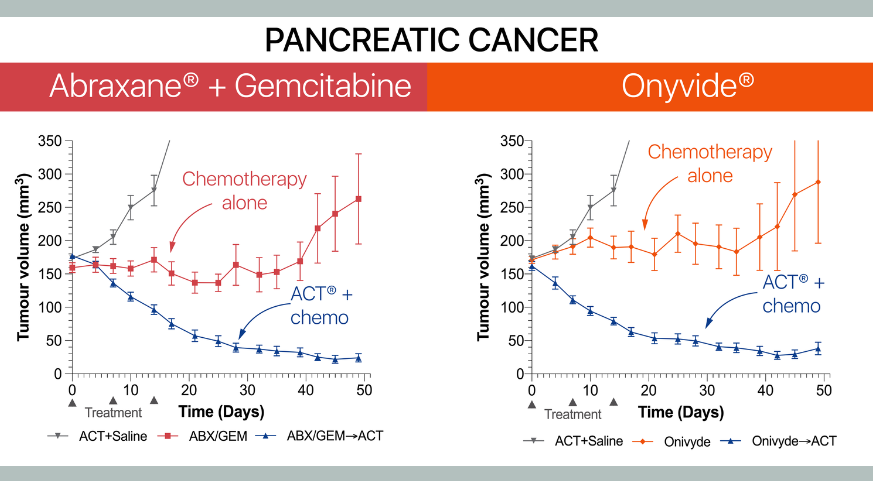

Prekliniske tester

Exacts flaggskipprodukt, er «ACT-plattformen» - et legemiddel som i kombinasjon med ultralyd skal gjøre at cellegiften tas opp av kreften og ikke i friske celler. Dette vil gjøre cellegiftbehandlingen både mer skånsom og mer effektiv.

Prekliniske tester (tester utført på dyr eller i en petriskål-ish på laboratoriet) ser lovende ut:

Hvor sannsynlig er det at selskapet vil lykkes med å få ACT (Acoustic Cluster Therapy) godkjent, er vanskelig å si uten å ha dybdekunnskap på feltet - noe jeg ikke har. Aksjekursen har dog falt med over 90 prosent siden toppen i 2020.

Det kan være en indikasjon på trøbbel. På den andre siden, kan kurskollapsen muligens også forklares med en normalisering av markedet etter at pandemiens lette penger og lave renter sendt «alt» til himmels.

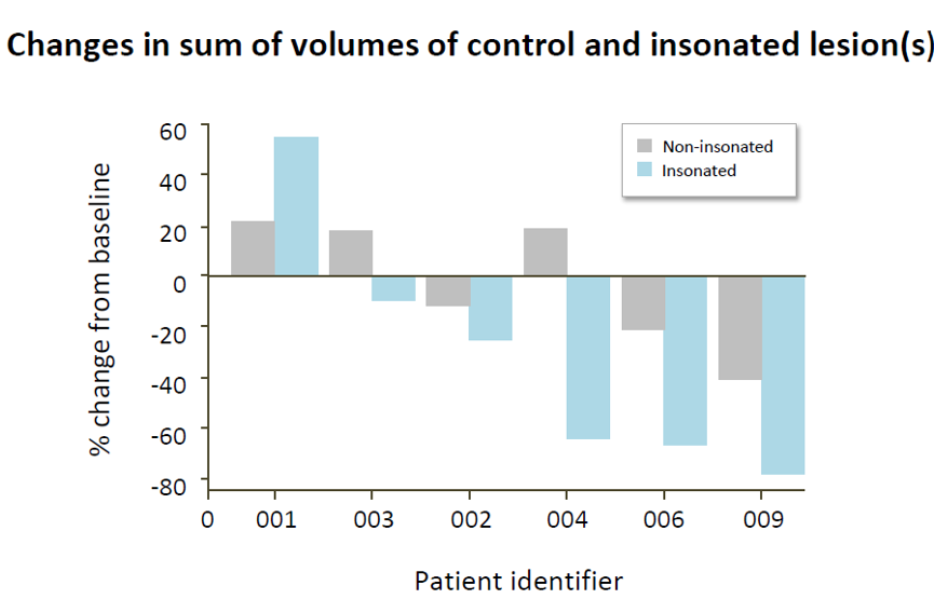

Fase 1 menneskeforsøk

I september 2023 børsmeldte selskapet resultater fra fase 1-studien hvor åtte pasienter med kreft i bukspyttkjertelen gjennomgikk cellegiftbehandling supplert med Exacts ACT.

Dette er en av kreftdiagnosene med dårligst utsikter (kun 13 prosent med diagnosen er i live 5 år senere), slik at et gjennombrudd her vil være et velkomment bidrag for svært mange skjebner.

Resultatene var oppløftende:

I tillegg til å ta kreften bedre, ble det ikke meldt om negative bivirkninger hos pasientene. Selv om pasientutvalget er mikroskopisk synes jeg resultatene er spennende.

Fase 2 og emisjon

Det samme gjør GE Healthcare. Den amerikanske helsegiganten skyter nemlig inn $7 millioner dollar som skal brukes til å gjennomføre en større Fase 2-studie.

Samarbeidet med GE er viktig for å drive prosjektet videre, men for Exacts aksjonærer ble avtalen en bittersøt affære, i hvert fall i det korte bildet.

Samtidig som avtalen ble kjent, gjennomførte selskapet nemlig en emisjon med en rabatt på 33 prosent, slik at kursen dundret ned fra 6 til 4 kroner. I tillegg til ovennevnte GE Healthcare deltok også Rimi-Hagens Canica og det statlige fiasko-fondet Investinor i emisjonen.

Antall utestående aksjer doblet seg til 62 millioner aksjer. Deltagerne fikk i tillegg med en warrant for hver aksje de kjøpte, så her snakker vi betydelig utvanning. Et lyspunkt, er at flere av styremedlemmene også kjøpte aksjer under emisjonen.

Konklusjon

Alle som skal ta et lodd i Exact bør gjøre ytterligere research. Jeg er ingen legemiddelinvestor slik at min analyse stanser her.

Merk ordene «Jeg er ingen legemiddelinvestor». De betyr at denne mikroanalysen er skrevet av en kar uten dybdeinnsikt på feltet.

Dersom jeg skulle ta et lodd i selskapet (noe jeg ikke skal) ville jeg sjekket:

- Tidslinjen: Når er Fase 2-studien ferdig?

- Hva er markedspotensialet for ACT om selskapet lykkes? Jeg vil tro det er «veldig stort», men foretrekker en tallbasert størrelse å forholde meg til.

- Trenger Exact mer penger for å fullføre studien?

- Hvor bra er egentlig resultatene av Fase 1-studien: Kreften krymper, men hva gjør det med utsiktene til pasienten? Dør pasientene like fort, men med en mindre svulst, eller lever de lenger?

Disclaimer: Det du nettopp har lest, er kun en kjapp analyse. Det er ikke et råd eller anbefaling om å kjøpe/selge aksjen. Gjør din egen research.

Comments ()