Flekkefjord Sparebank - FFSB

Når selskapet følger opp lovnadene om å betale 50-80 prosent av overskuddet som utbytte, kommer Flekkefjord Sparebank til å fly.

Flekkefjord Sparebank er en lokalbank som, imponerende nok, har røtter tilbake til 1830-tallet.

Vurdert 4. januar 2025 (aksjekurs 112,5 kroner)

Gammel nykommer

Banken ble notert på Euronext Growth i mai i fjor, og siden den har kursen stort sett ligget i stabilt sideleie. Dog, i motsetning til mye annet rart på kokosbørsen, har Flekkefjord Sparebank både inntjening og går med overskudd.

Det betyr ikke nødvendigvis at selskapet er verdt en investering. Faste lesere vil huske analysen (den første i Euronext Growth-serien, faktisk) av Aasen Sparebank. En veldrevet bank som jevnlig betaler utbytte, men som også er fullstendig ribbet for vekst. Som et resultat har ikke aksjekursen rikket seg på åtte år.

La oss se om hvordan ståa er med FFSB. Er dette en bank vi godt kan ha pengene våre i, men ikke en aksje vi bør sette de på?

Vekst?

På bankens «Om oss»-side, står det at de sikter på å bli lokalbanken for «enda flere i regionen». For investorer som liker vekst høres dette bra ut. I samme setning legges det imidlertid til at «det er slik det alltid har vært», noe jeg ikke helt får til å rime med enda flere-biten.

Uansett. La oss ta en titt på tallene.

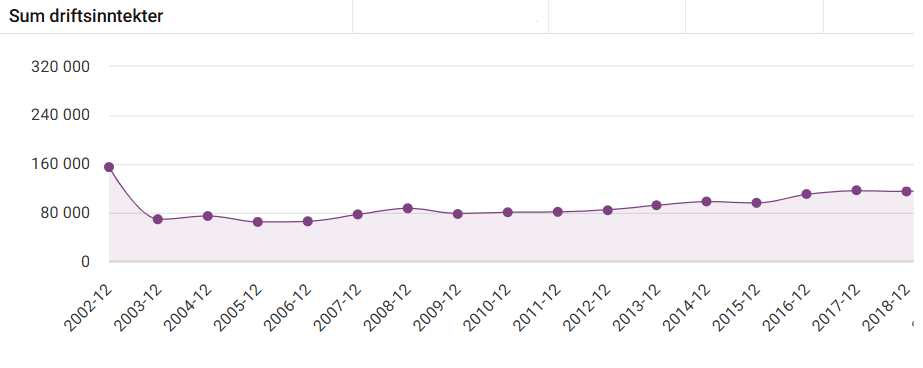

I perioden 2002-2018 ser banken unektelig ut som nok en stagnert lokalbank:

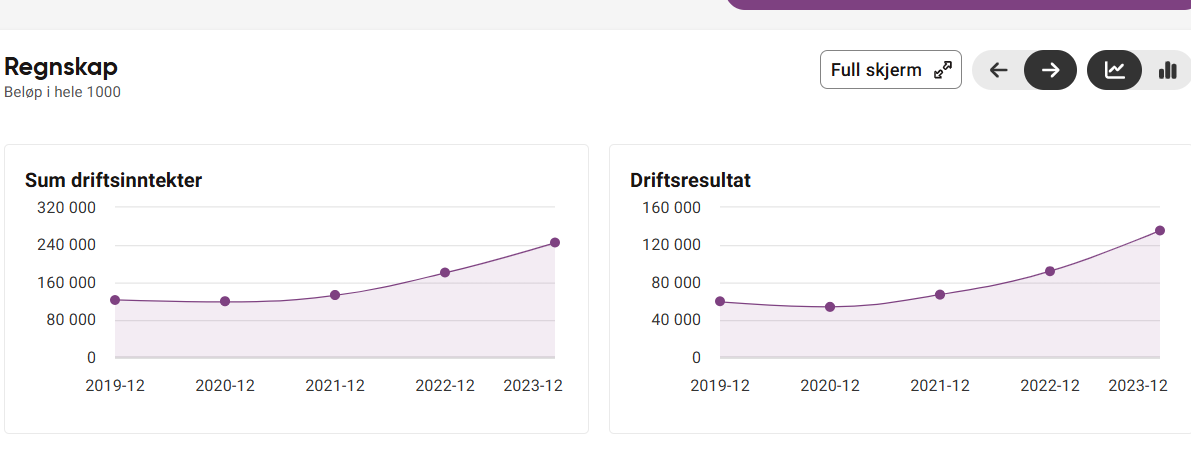

I 2020, ser det imidlertid ut til at noen byttet ut rullekake med Red Bull på styrerommet:

Jeg ser i årsberetningen for 2020, at banken tok et strategisk grep i form av å kjøpe seg inn Exbo Eiendomsmegling AS.

Det er fornuftig på flere måter. a) Banken kan tilby kundene eiendomsmegling. b) Eiendomsmegleren kan generere leads til banken. Boligkjøp gjøres tross alt med lånte penger i 99 prosent av tilfellene.

På side 2 i årsrapporten for 2023, fant jeg en passiar som fjerner noe av forvirringen rundt den ovennevnte setningen (om å skaffe flere kunder, «slik det alltid har vært»):

«... selv om bankens nærmiljø stadig vokser ...»

Vi snakker altså om en bank med ambisjoner om geografisk ekspansjon, noe som straks gjør caset mer spennende.

Ny sjef

Bankens oppsving korresponderer for øvrig perfekt med ansettelsen av en ny boss:

Ut fra resultatene å dømme, var utnevnelsen av Heidi Nag Flikka som ny toppsjef styrets beste avgjørelse på 20 år. En sleivete kommentar fra min side, men jeg antar at styret ikke bærer Nag av den grunn.

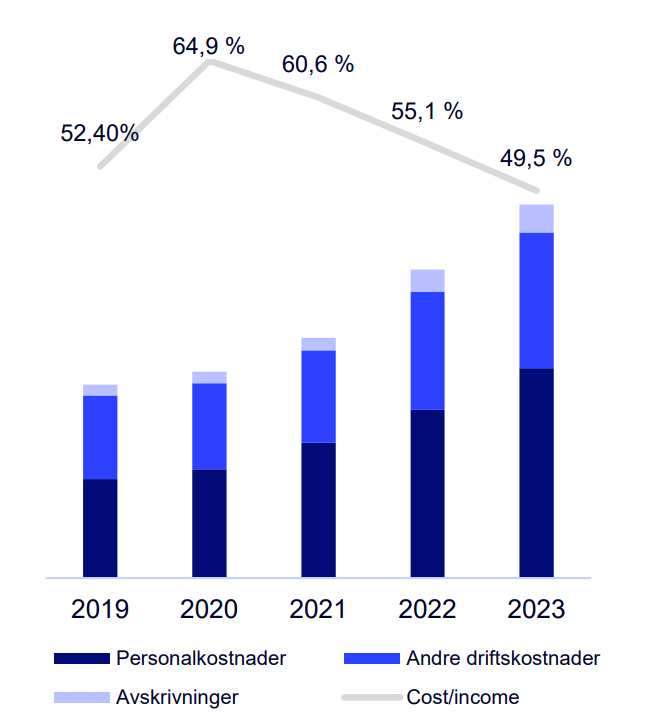

Til tross for at banken har vokst fort de siste årene, har de vist flott kostnadskontroll:

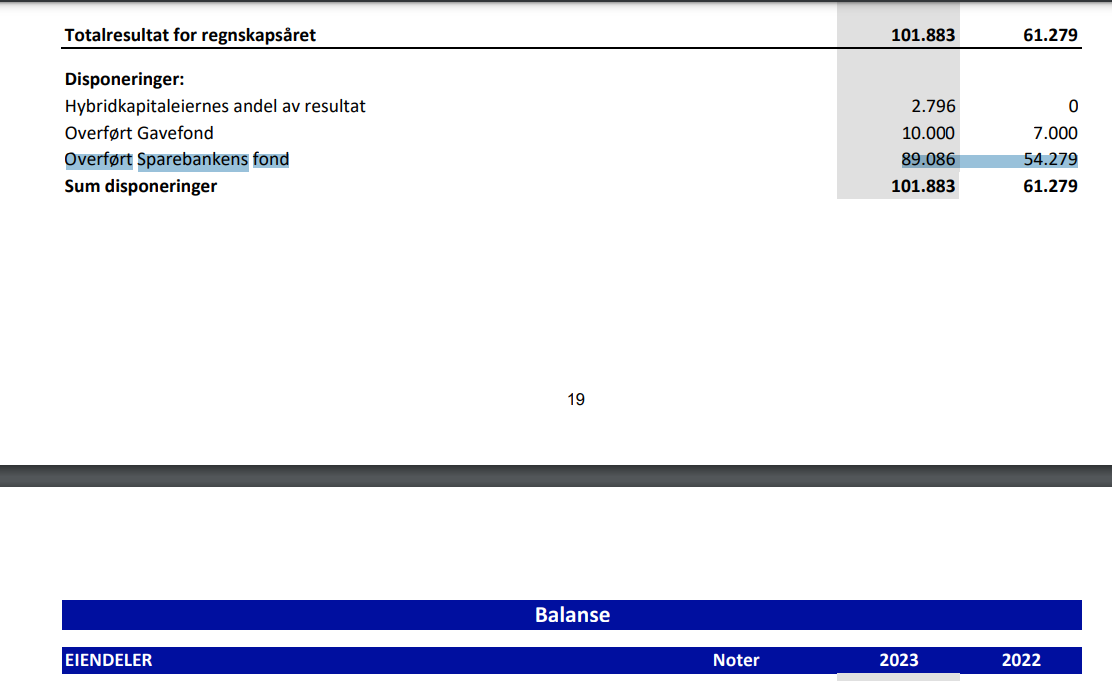

«Overført Sparebankens fond»

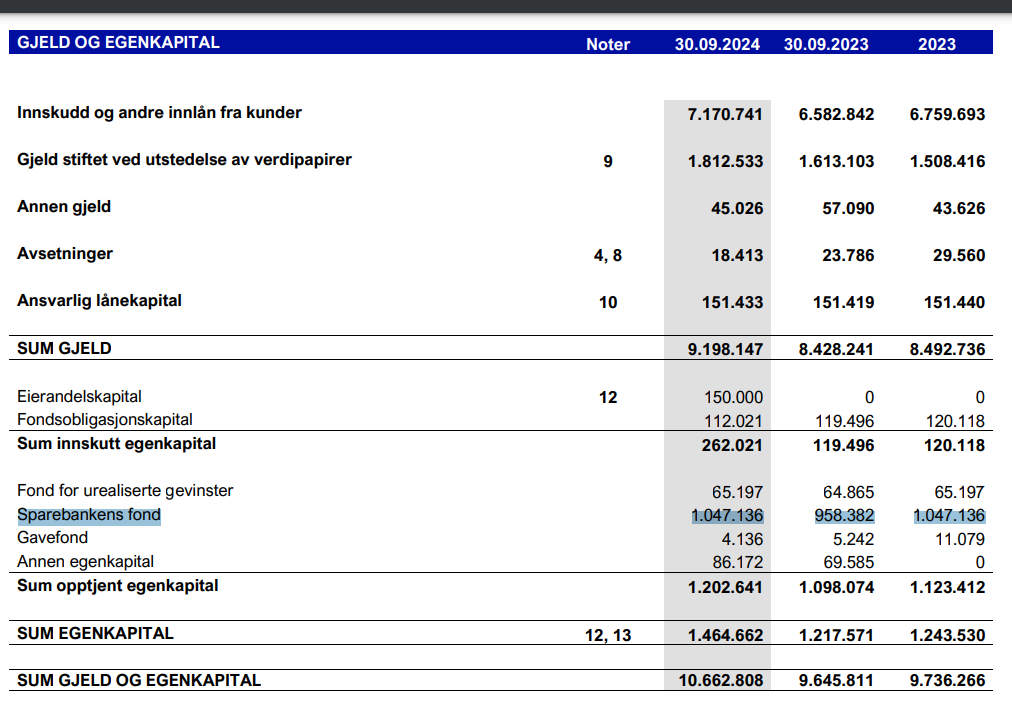

Flekkefjord Sparebank har en markedsverdi på bare 169 millioner kroner. Sett opp mot 2023-resultatet på 101 millioner kroner, gir det en PE på 1,7. Selskapets bokførte egenkapital ved utgangen av Q3 2024, var 1.460 millioner, noe som gir en PB på 0,11.

Disse tallene er hinsides lave. Hinsides.

Årsaken, tror jeg, må være at banken ikke betaler utbytte, men overfører nesten 90 prosent av overskuddet til «Sparebankens fond» (resten overføres til et fond for lokal veldedighet).

Slik ser overføringen ut i regnskapene for 2022 og 2023:

Ved å disponere overskuddet på denne måten, prioriterer banken å styrke egenkapitalen fremfor å betale utbytte. Dette til tross for at selskapet har som målsetning at 50‐80 prosent av overskuddet skal utbetales som utbytte.

Ved utgangen av Q3 2024 var verdien på «Sparebankens fond» over 1 milliard:

Dersom banken hadde fulgt sin uttalte målsetning om å betale kun 50 prosent av overskuddet som utbytte, ville regnestykket sett slik ut:

- Antall aksjer/egenkapitalbevis 1.500.000

- Overskudd 2022: 61 mill - 50 prosent utbytte = 20 kroner/aksje

- Overskudd 2023: 101 mill - 50 prosent utbytte = 34 kroner/aksje

Med en aksjekurs på 112 kroner, ville det tilsvart en direkteavkastning på henholdsvis 18 og 30 prosent for 2022 og 2023.

Hvor lenge banken skal fortsette å biffe opp egenkapitalen før de åpner utbyttekranen, er det store spørsmålet (som jeg nettopp har stilt i en epost til investor relations 🙂).

- NB: Svaret, samt en forklaring på hvorfor bankens tilsynelatende lave prising ikke er lav i det hele tatt, finner du her.

Disclaimer: Det du nettopp har lest er kun en kjapp analyse. Det er ikke et råd eller anbefaling om å kjøpe/selge aksjen. Gjør din egen research.

Comments ()