$FMC: Kan triple seg på to-tre år sikt

Turnaround-kandidat som trolig har passert bunnen. Selskapet er en god kandidat til å triple seg på 2-3 år.

Som jeg skrev i forrige post, har jeg fulgt med på FMC siden i fjor sommer.

Tålmodighet

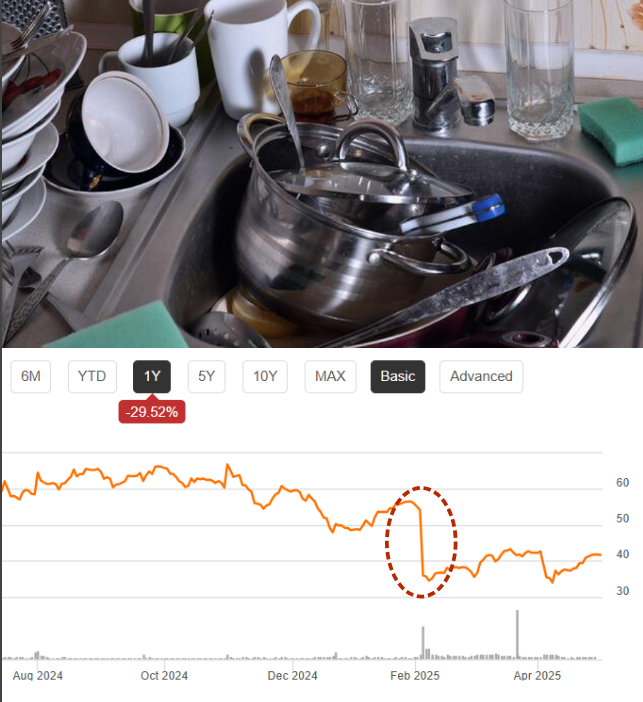

Selv om selskapet allerede var attraktivt priset ved inngangen til året, viste det seg at tålmodigheten betalte seg.

Kombinasjonen av generell sell off i det amerikanske aksjemarkedet, samt den nye CEOens «kitchen sink quarter» gruset nemlig kursen ytterligere.

Når jeg/vi endelig trakk i avtrekkeren, fikk vi selskapet til en aksjekurs på 38 dollar, en inngangspris vi skal være svært fornøyd med.

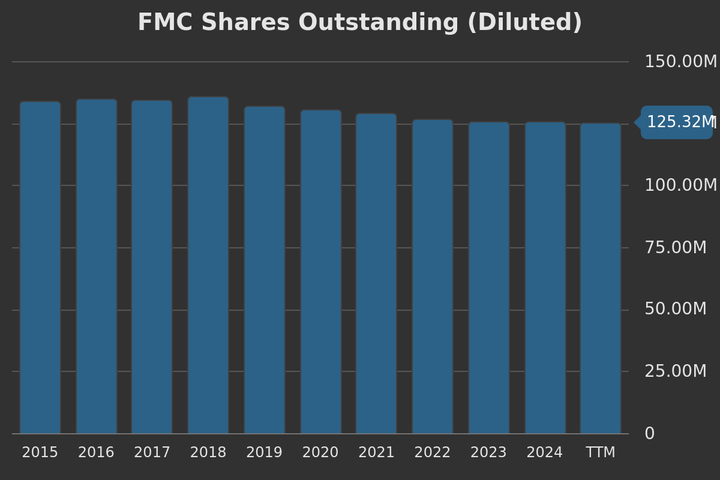

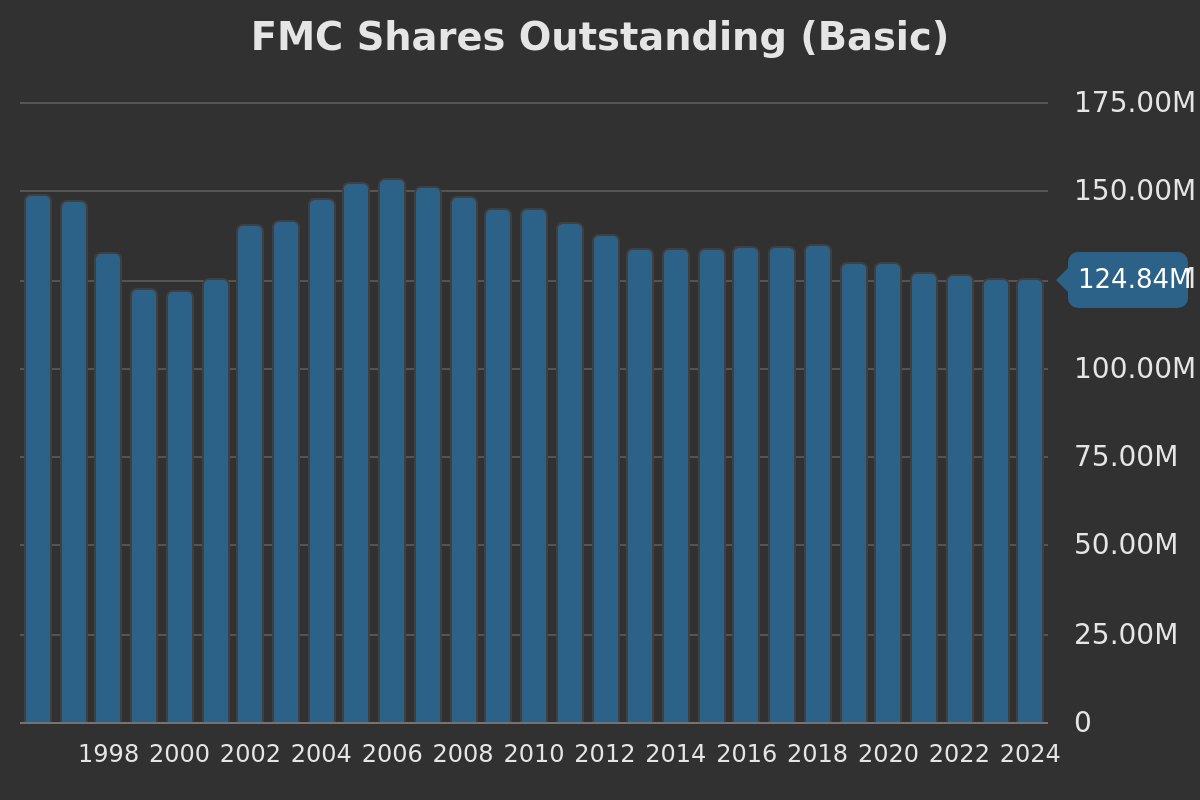

Selskapet

FMC produserer ugressmiddel og insektgift til landbrukssektoren, og er blant lederne i bransjen.

Selskapet har produksjonsanlegg i USA, EU, Sør-Amerika og Asia. I tillegg har de flere produkter som lages på lisens (FMC har oppskriften, lokale aktører står for produksjonen).

Dette innebærer lave fraktkostnader og - enda viktigere i disse dager - at produktene produseres på innsiden av eventuelle tollmurer.

Krakket i aksjekursen

Aksjen er ned 75 prosent siden den toppet ut på 138 dollar i 2022. Kursen hadde allerede falt mye før markedets mini-krakk i Q1, så hva har skjedd?

Slik jeg ser det, er det tre årsaker til at aksjen er kjørt i dass:

- A) Patentet på FMCs største produkt, Rynaxypyr, som står for 30 prosent av omsetningen, utgår i år

- B) Slapp kostnadskontroll av forrige CEO

- C) To år med syklisk nedgang i markedet for landbrukskjemikalier. Kluss med verdens forsyningslinjer under pandemien gjorde at bønder og grossister bygde for store lagre, noe som førte til lavere ordreinngang for FMC.

Investeringstesen er enkel: