Golden Energy Offshore - $GEOS

Flott flåte, men for mye gjeld.

Golden Energy Offshore Services er et offshorerederi som opererer innen IMR (inspection, maintenance og repair), og har en markedsverdi på 500 millioner kroner.

Vurdert 19. januar 2025 (aksjekurs 20 kroner)

Moderne flåte

På hjemmesiden presenterer selskapet seg som eier av en moderne og høyt spesialisert flåte. Det er positivt, for skip med høy standard foretrekkes av olje- og havvindselskapene, altså kundene.

Lenger ned ser vi imidlertid at nettopp dette fortrinnet har en bakside som gjør GEOS til en ikke-investerbar aksje. I det minste for min del.

- 5 stk plattform supply ships (PSV)

- 2 stk multi-purpose support vessels (MPSV)

- 2 stk offshore construction vessels (OCV)

Åtte av skipene er under ti år gamle, hvorav to er bygget så sent som i 2021.

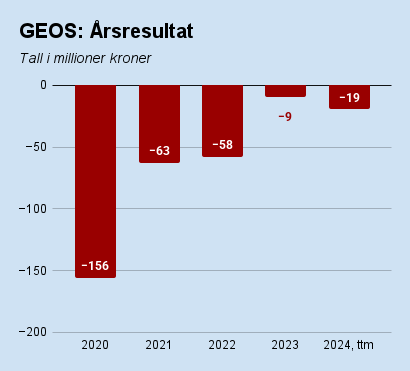

Med en moderne flåte, kvartalstall som endelig har karret seg i pluss og gode markedsforhold som ifølge Clarkson vil vare ut 2027, burde ting endelig se lyst ut for Golden Energy.

Dessverre kaster selskapsspesifikke forhold en tung skygge over caset.

Gjeld

Selskapet har nesten 1,1 milliarder kroner i gjeld, hvorav 366 millioner forfaller innen ett år (regnet fra Q3 2024).

Hvis ikke et allerede godt offshoremarked bikker over til et bonanza-marked i løpet av H1 2025, innebærer det at den korte gjelden må refinansieres. Med over dobbelt så høy gjeld som markedsverdi, synes det åpenbart at eventuelle lånegivere kommer til å ta seg godt betalt.

Hvis selskapet ikke klarer å rulle gjelden på akseptable nivåer, er aksjetrykking den mest sannsynlige løsningen. At gjelden utgjør en reell risiko understrekes av at det ovennevnte meglerhuset nylig sablet kursmålet med 60 prosent (til snaue 18 kroner).

Konklusjon

Operasjonelt er sikkert selskapet dyktig, men som investeringscase takker jeg nei til GEOS syv dager i uken.

Hvis du vurderer å kjøpe aksjer i selskapet, anbefaler jeg at du starter med å lage en oversikt over gjelden (forfall, vilkår) og sjekker om de største eierne har en utpreget historikk med å være aksjonærvennlige (så ikke du nulles ut i en eventuell emisjon).

Disclaimer: Det du nettopp har lest er kun en kjapp analyse. Det er ikke et råd eller anbefaling om å kjøpe/selge aksjen. Gjør din egen research.

Comments ()