Hav Group - HAV

Skomaker bli ved din lest ... selv om det gir lav ESG-uttelling.

Hav Group er et «grønt» shipping service-selskap som ble stiftet i 2021. Selskapet har markedsverdi på 192 millioner kroner.

Vurdert 9. mars 2025 (aksjekurs 5,50 kroner)

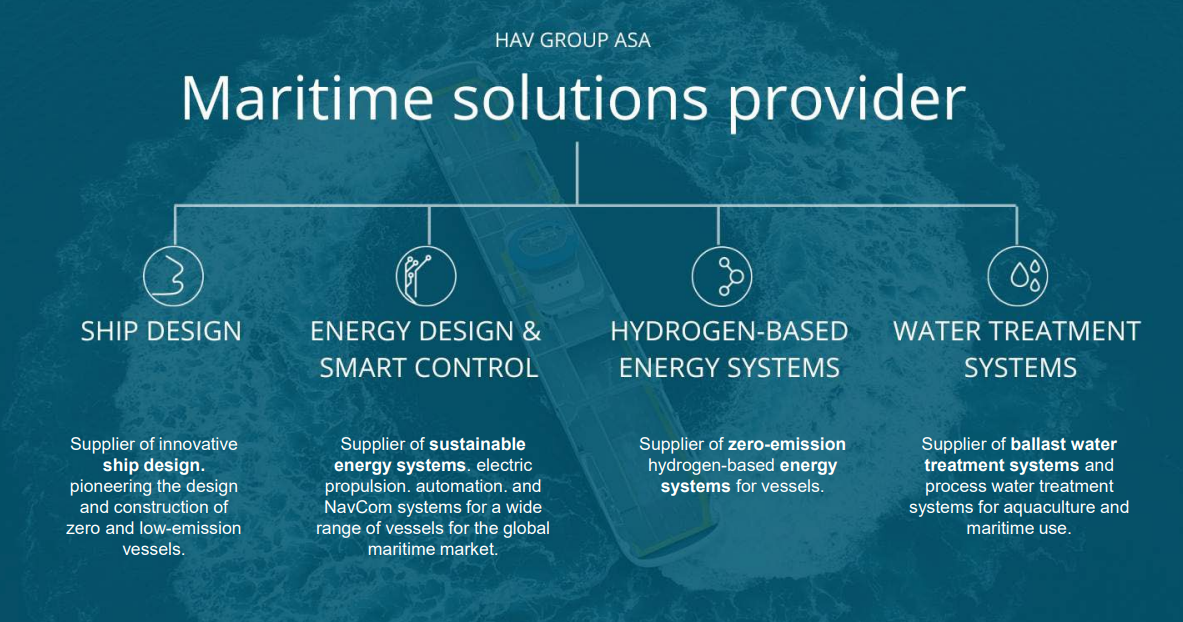

Fire forretningsområder

Selskapet tilbyr tjenester innen skipsdesign, automatisering/smartstyring, vannrensesystemer og hydrogenbasert fremdrift. I stedet for å late som jeg har peiling på hva forretningsområdene innebærer, overlater jeg forklaringen til selskapet:

«Bærekraft» og «nullutslipp»

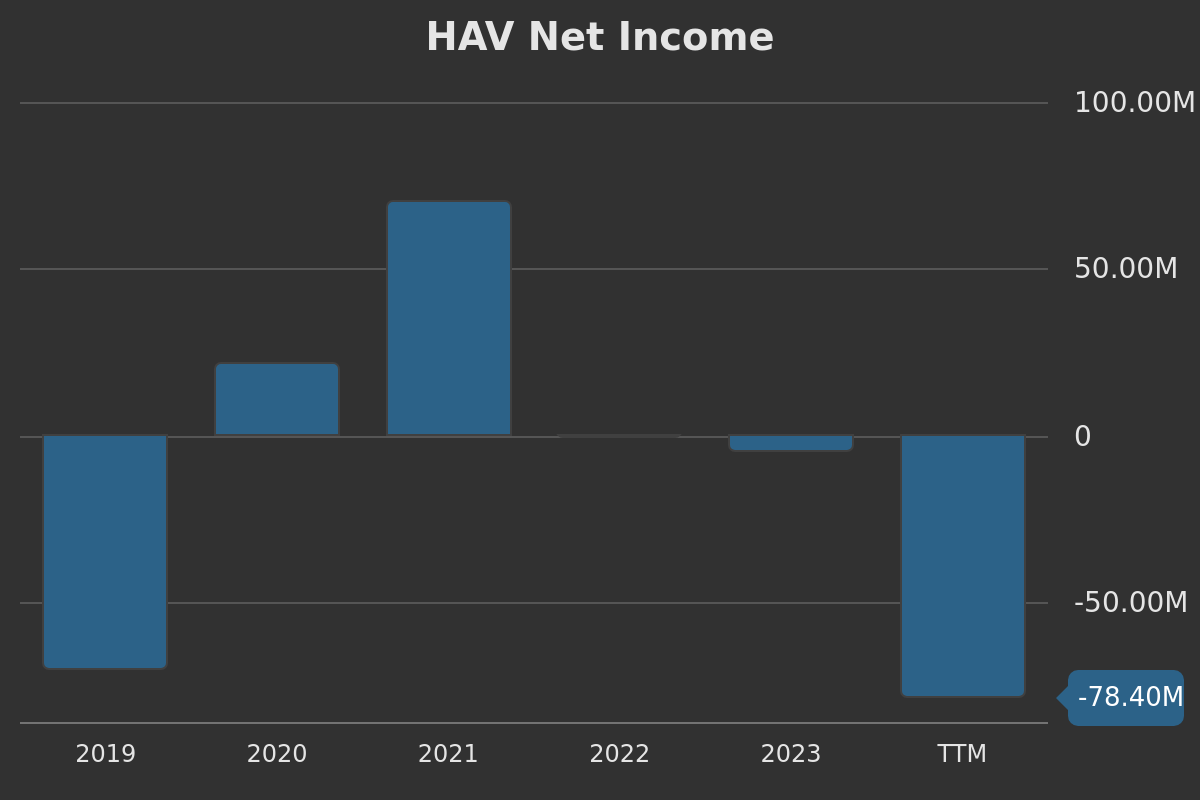

Min tålmodighet for «grønne» selskaper som ikke tjener penger, men strør om seg med begreper som «bærekraft» og «nullutslipp» er rimelig tynnslitt. Til Hav Groups forsvar må det dog sies at selskapet periodevis har tjent penger.

Slik jeg leser caset, er ikke HAV annet enn et syklisk selskap som tilbyr diverse støttesystemer til skip. «Bærekraft»-fjaset var sikkert attraktivt i 2021, men i dag er det bare irriterende.

Vow-ish

Det går sjelden bra når selskaper i modne industrier skal rebrande sin egen virksomhet for å hoppe på en eller annen trend (ESG-trenden i dette tilfellet). Det så vi et grusomt eksempel på da Vow ASA utvidet med landbaserte avfallshåndteringssystemer.

I stedet for å gjøre det de var gode på (avfallshåndteringssystemer for skip) vaset de seg bort i ESG-tåka og holdt på å gå overende.

Jeg får den samme Vow-aktige følelsen av Hav Group: Tung eksponering mot et opphypet «grønt skifte» samtidig som lønnsomheten har gått i dass og bankene klorer på døra med krav om ytterligere sikkerhet.

Konklusjon

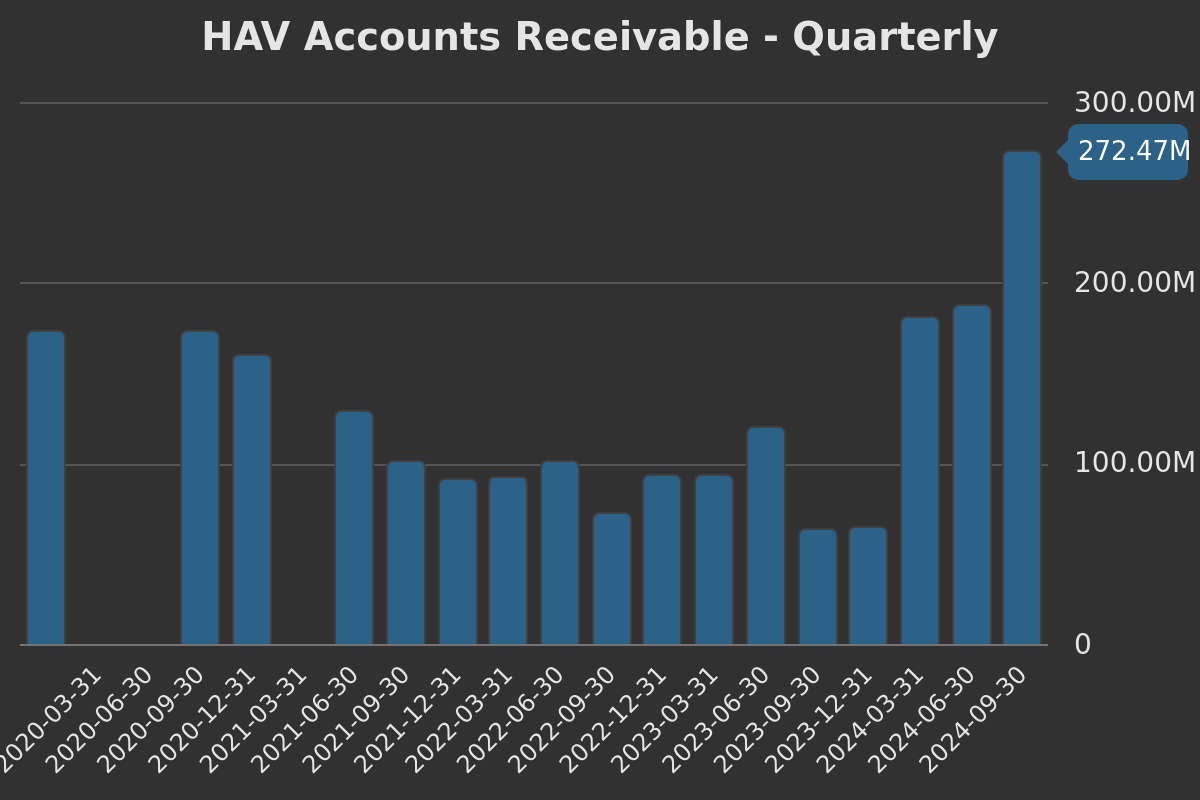

Det er ikke umulig at HAV kan bli et turnaround-case, men jeg har mine tvil. Rufsete balanse, store låneforfall og urovekkende vekst i fordringer er sjelden gode tegn.

Thanks, but no thanks.

Comments ()