Havila Kystruten - HKY

Gjeldstynget tapsprosjekt med utslippsfrie skip.

Havila er et gjeldstynget fergeselskap med negativ egenkapital som seiler langs norskekysten. Selskapet har en markedsverdi på 764 millioner kroner.

Vurdert 25. mars 2025 (aksjekurs 0,9 kroner)

Kystruten

Selskapet er en hybrid mellom cruiseoperatør kollektivtransportselskap. Rederiet har fire skip som seiler Kystruten (Bergen-Kirkenes) på oppdrag for staten. På ferden er er skipene innom over 30 havner.

Fra start til slutt, varer reisene i seks døgn nordover og fem døgn sørover:

Kontrakten med staten varer ut 2030, med opsjon på ytterligere et år.

Fullstendig gruset

Det er utvilsomt mye fint å se langs kysten, men for selskapets aksjonærer har den finansielle reisen med rederiet vært intet mindre enn grotesk. Kursutviklingen fra IPO-en på 23 kroner/aksje og ned til dagens nivå på 90 øre, representerer et verdifall på 95 prosent.

Årsaken til den begredelige utviklingen, er at selskapet satset knallhardt på nullutslippskip - med lånte penger - uten å bli belønnet tilstrekkelig i form av økt inntjening.

Strategien har fart stygt med balansen:

- Eiendeler: 4,58 mrd

- Lang gjeld: 4,39 mrd

- Kort gjeld: 0,51 mrd

- Netto/EK: Minus 0,32 mrd

Regulatorisk veddemål

I rettferdighetens navn, må det sises at satsingen hadde et snev av legitimitet siden norske myndigheter planla å forby rutefart langs kysten for ferger som ikke er utslippsfrie.

For å dra nytte av de vordende regulatoriske endringene, dro Havila huden helt tilbake og kjøpte utslippsfrie skip over en lav sko. Noen år senere, i august 2024, bestemte imidlertid myndighetene å utsette forbudet til 2032.

Med fare for å sette ord på det åpenbare, var dette en utvikling som mildt sagt ikke gagnet Havila. Det må dog understrekes at selskapets gjeldsproblemer åpenbarte seg lenge før (cirka 2022-2023).

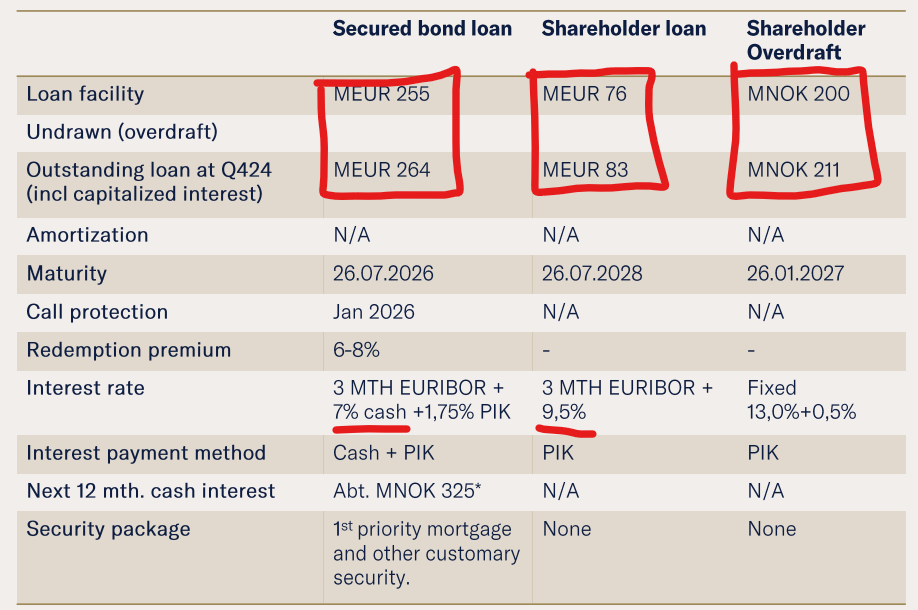

Mikke Mus-renter

Havila har klart å holde seg flytende (pun intended) takket være overtrekksfasiliteter og rulling av gjeld til ågerrenter:

Selv om inntektene har vist fin vekst de tre siste årene - fra 332 mill i 2022, til 1,5 mrd i 2024, overskygges dette fullstendig av selskapets enorme underskudd i samme periode:

- Minus 788 mill i 2024

- Minus 902 mill i 2023

- Minus 570 mill i 2022

Run for the hills

Selv om både Fearnley og Arctic Securities har rykket ut med kjøpsanbefalinger på selskapet de siste månedene, er dette en aksje jeg holder meg milevis unna.

Faren for konkurs eller en ekstremt utvannende emisjon (trolig med Fearnley og Arctic som tilretteleggere) er skyhøy.

Til alle de av dere som fristes av den «billige» aksjekursen, vil jeg minne om følgende realiteter:

Havila Kystruten har mer gjeld enn eiendeler, og taper penger syv dager i uken, 365 dager i året.

Comments ()