Huddlestock Fintech - HUDL

HUDL er et ekstremt konsekvent selskap: De taper alltid penger. Alltid.

Huddlestock Fintech er et IaaS-selskap (investment as a service), med en markedsverdi på 198 millioner kroner.

Vurdert 14. juni 2025 (aksjekurs 79 øre)

Forretningsmodell?

Etter å ha lest Huddlestocks årsrapport for 2024, samt den siste kvartalsrapporten (Q1-2025), må jeg innrømme at jeg fremdeles ikke forstår hva som er forretningsmodellen.

De beskriver seg selv som et IaaS-selskap, men det er en utrolig vag definisjon som kan romme mye forskjellig. I begge rapportene jeg har lest, skriver de at halvparten av Europas befolkning er «underbanked». Samtidig trekker de frem at antall fintech-startups har økt fra omkring 20 til 150 i løpet av tre år.

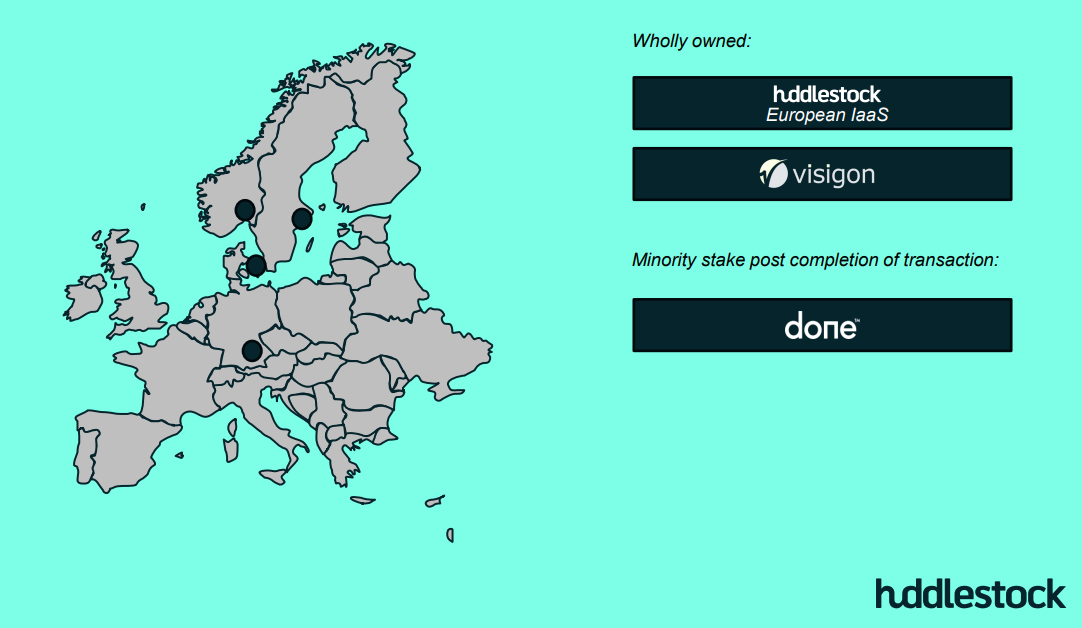

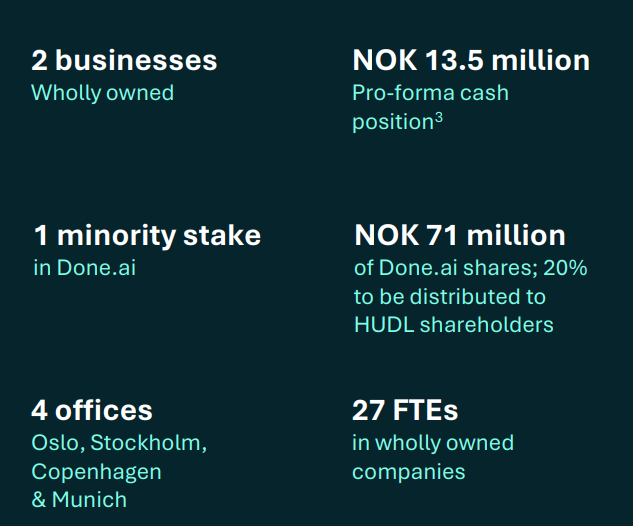

Trolig er planen å finne gode fintech-selskaper og investere i disse. Muligens ønsker de samtidig å utnytte kompetansen i Visigon - sitt heleide «finansbransje-konsulentselskap» - til å utøve et aktivt eierskap i håp om å fremskynde verdiskapingen.

Regnskapstallene

Heldigvis er det mye som er enklere å forstå enn forretningsmodellen:

- Regnskapstallene:

IaaS eller ei - Huddlestock taper penger år etter år.

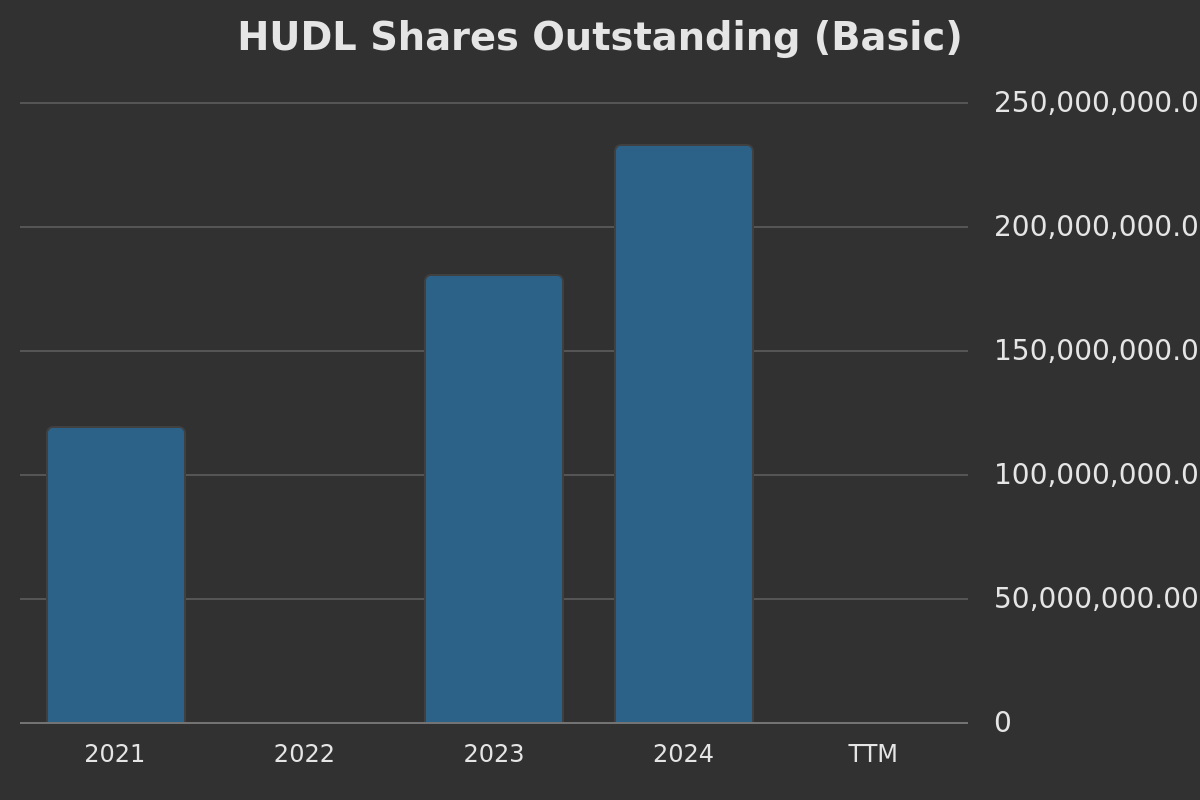

- Antall aksjer:

HUDL har mer enn doblet antall utestående aksjer i løpet av 4 år.

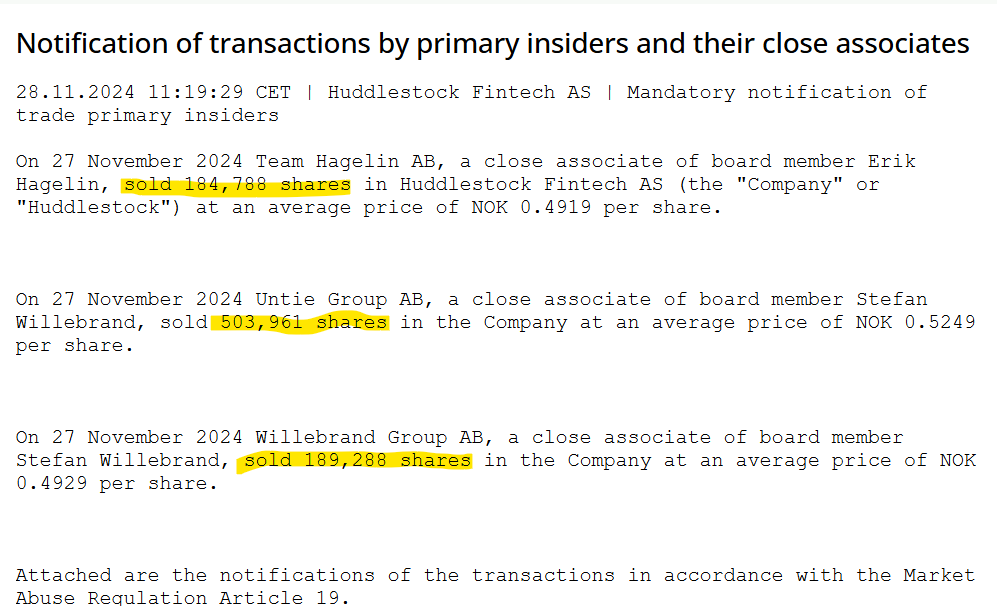

- Innsidekjøp/salg:

Konklusjon

Hvis du kjøpte Huddlestock da selskapet ble notert på kokosbørsen/Euronext Growth i 2020, betalte du 2,2 kroner per aksje. Sett opp mot dagens aksjekurs (79 øre), så har du tapt 65 prosent av pengene dine.

Kjøpte du da kursen toppet ut på 7,50 året etter, har du tapt 90 prosent. Det har med andre ord vært smertefullt å være aksjonær om bord HUDL-galeien.

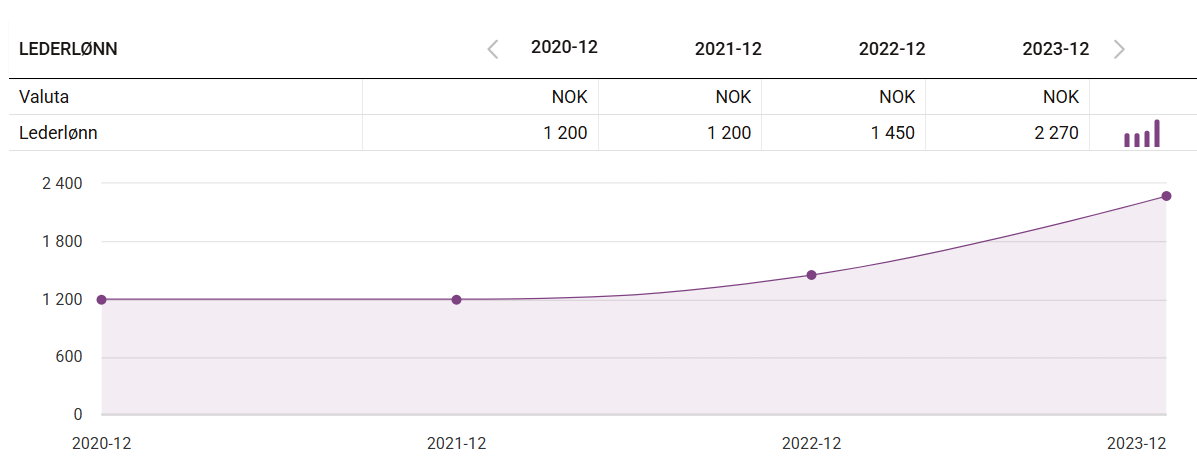

I lys av ovennevnte verdidestruksjon, kan man si at ledelsen har «tatt noen kontrære vurderinger» rundt avlønning:

Kort oppsummert: HUDL-aksjen er en monetær leprakoloni som bør unngås for enhver pris.

NB: Dette er en enkel analyse/subjektiv vurdering utført av en fyr på internettet. Ikke en oppfordring til å kjøpe eller selge noe som helst.

Comments ()