Platina: Hedging av politisk risiko i Sør-Afrika

Sør-Afrika er verdens største platinaprodusent. Dette selskapet ligger i et vestlig land og lar deg hedge den økende politiske risikoen.

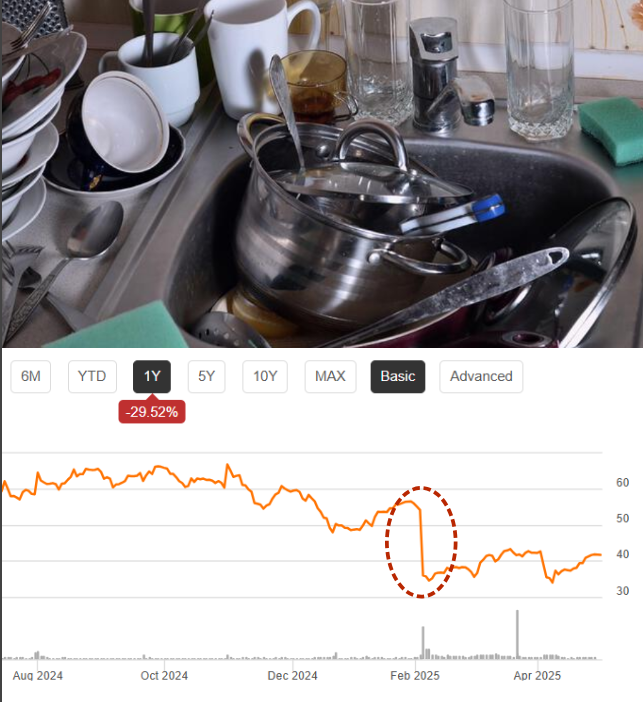

Som lagt fram i denne artikkelen, har platina vært i et 15 år langt bearmarked. Mye tyder på at nedturen går mot slutten - ikke minst det faktum at svært lite av verdens produksjon er lønnsom på dagens priser (under 1.000 dollar/unse).

Sør-Afrika

Jeg har valgt Sibanye-Stillwater (SBSW) til å ri metallets comeback. Selskapet er verdens 3. største produsent av platina, med brorparten av produksjonen i Sør-Afrika.

Russland og Zimbabwe er store på platina, men Sør-Afrika - med 133 tonn per år - produserer dobbelt så mye som resten av verden til sammen og er i en liga for seg.

Uansett. Tatt i betraktning at ingen av de ovennevnte landene oser politisk stabilitet, er det nødvendig å strukturere traden slik at vi tar hensyn til nettopp politisk risiko. Det siste vi vil, er å time bunnen i metallet for så å se Sør-Afrika og SBSW gå opp i flammer.

Lite utvalg

Så vidt jeg vet er det ingen rendyrkede platinagruveselskaper (med meningsfull produksjon) som ikke har operasjoner i verken Sør-Afrika, Russland eller Zimbabwe. Det gjør det vanskelig å gardere seg.

Vanskelig, men ikke umulig.

Ved å utvide traden med et pre production-selskap som sitter på eksepsjonelle ressurser i Australia, får vi allikevel konstruert en slags hedge.

Ja - gruveselskap uten inntjening er mer risikabelt, men se på det slik:

- Scenario 1 (base case): Sykelen snur i platinamarkedet og løfter alle båter - inkludert Sibanye og vår australske utvikler.

- Scenario 2 (hedgen slår inn): Ting går til helvete i Sør-Afrika og Sibanye-Stillwater sliter - big time. Det samme gjelder dobbelt for innkjøpssjefer som trenger platina. Hvis Sør-Afrika forsvinner går nemlig platinaprisen - inkludert vår australske hedge - til månen.

La oss se nærmere på det lille, men ekstremt potente selskapet.