Utbombet høykvalitet: Få betalt for å vente på doblingen

Gull. Du må eie gull. Helst direkte, i form av fysisk metall, men også gruveaksjer av høy kvalitet. Som dette selskapet.

Et av temaene for bloggen, er at pengetrykkingen blant verdens sentralbanker ikke kan stoppe. Derfor må - ikke bør, men må du ha eksponering mot gull.

Opp fra bunnen

Selv om gullprisen har satt ny all time high på 2.400 dollar per unse (31,1 gram) har gruveaksjene lagget. Jeg sier «lagget» med en viss bismak. Mange av de beste små eller mellomstor produsentene har nemlig doblet seg fra bunnen.

I disse aksjene er det fremdeles oppside i bøtter og spann, men de «enkleste» pengene er allerede tjent. Heldigvis finnes det ennå kvalitet som fremdeles kan kjøpes nær bunnen.

Før vi kommer dit skal jeg forklare hvorfor jeg er ekstremt bullish på nettopp gruveaksjer. Ta en titt på dette chartet:

Siden september 2021 har gullprisen (gul) steget med 20 prosent, mens små og mellomstore gruveselskaper (blå) har falt med 30 posent.

Det er et «avkastningssprik» på 50 prosent, noe som betyr at gruveaksjene har mye catching up to do.

Regnestykket

Det paradoksale spriket mellom gullpris og gruveaksjer kan illustreres med et kjapt eksempel:

2021: «Spekulanten Gruveselskap» produserer gull til en kostpris av 1.400 dollar per unse. Markedsprisen er 1.750 dollar.

Fortjenesten blir 350 dollar/unse.

2024: «Spekulanten Gruveselskap» produserer gull til en kostpris av 1.550 dollar per unse. Markedsprisen er 2.350 dollar.

Fortjenesten blir 800 dollar/unse.

Paradokset: Fortjenesten har økt med 130 prosent, men aksjekursen er ned 30 prosent.

Forklaringen

Hovedårsaken til at aksjene lagger gullprisen, er at fysisk gull primært kjøpes av sentralbanker og investorer i det globale sør.

Gruveaksjer derimot, handles primært av vestlige fond og investorer på vestlige børser. Og i Vesten har alt som har med gull å gjøre falt fullstendig i skyggen av de store teknologiaksjene som lenge har vært primus motor i markedene.

Det gjør at vi i dag kan kjøpe morgendagens vinnere på billigsalg. Tross alt - catch frasen til bloggen er ikke «Kjøp. Vent. Selg» for moro skyld.

B2Gold corporation - BTO

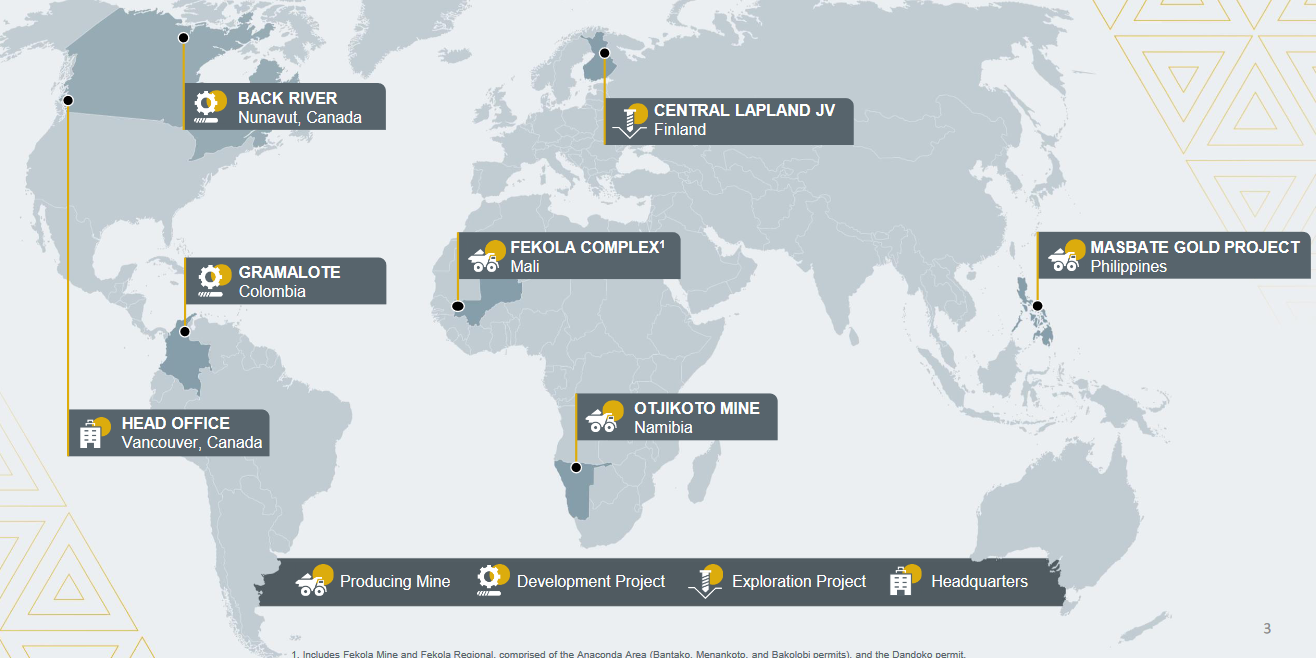

Det kanadiske gullgruveselskapet B2Gold har operasjoner i Afrika, Amerika (både Nord og Sør) og Europa, og produserer omkring en million unser årlig.

I skrivende stund representerer aksjen et set up som lar oss leve ut Warren Buffets klassiske sitat:

«The stock market is a device for transferring money from the impatient to the patient»

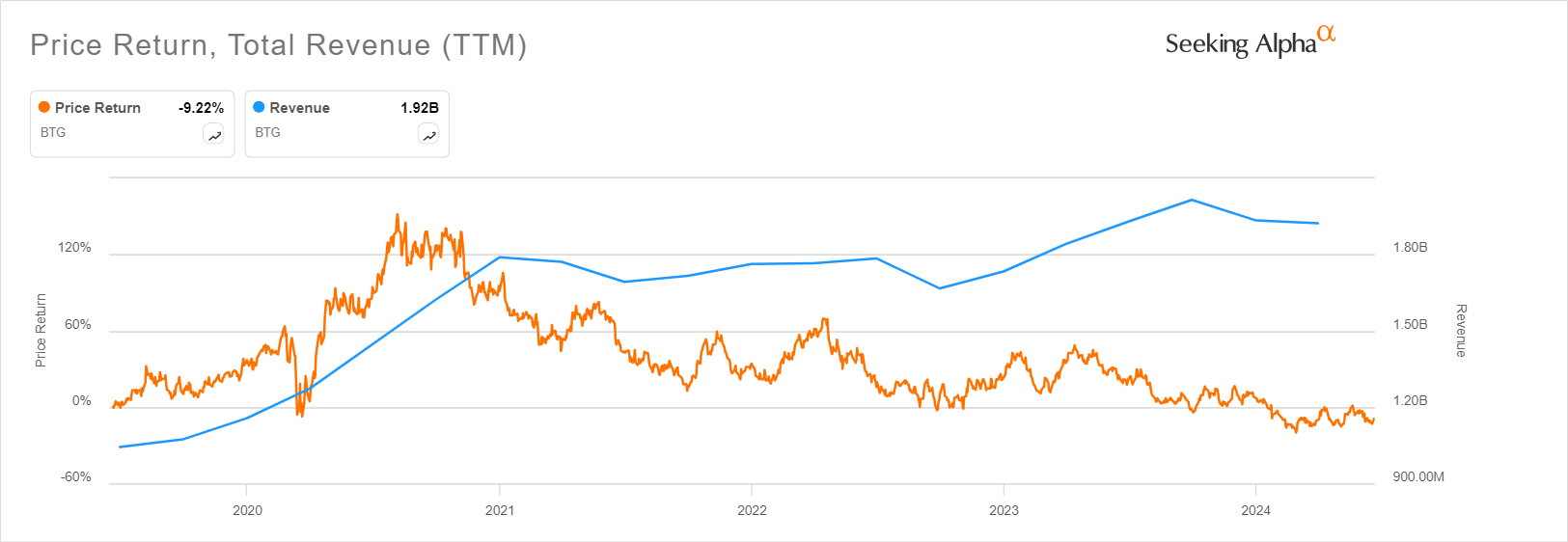

Hvorfor? Fordi siden toppen i november 2020, har aksjekursen falt fra 7 dollar til 2,60. Samtidig har omsetningen skutt i været parallelt med gullprisen:

Back River

Merk at jeg sier «omsetningen», ikke overskuddet. Selskapet har de seneste årene investert tungt i et nytt gruveanlegg i Back River i Canada (oppstart forventet 2H 2025), noe som har gått ut over bunnlinjen.

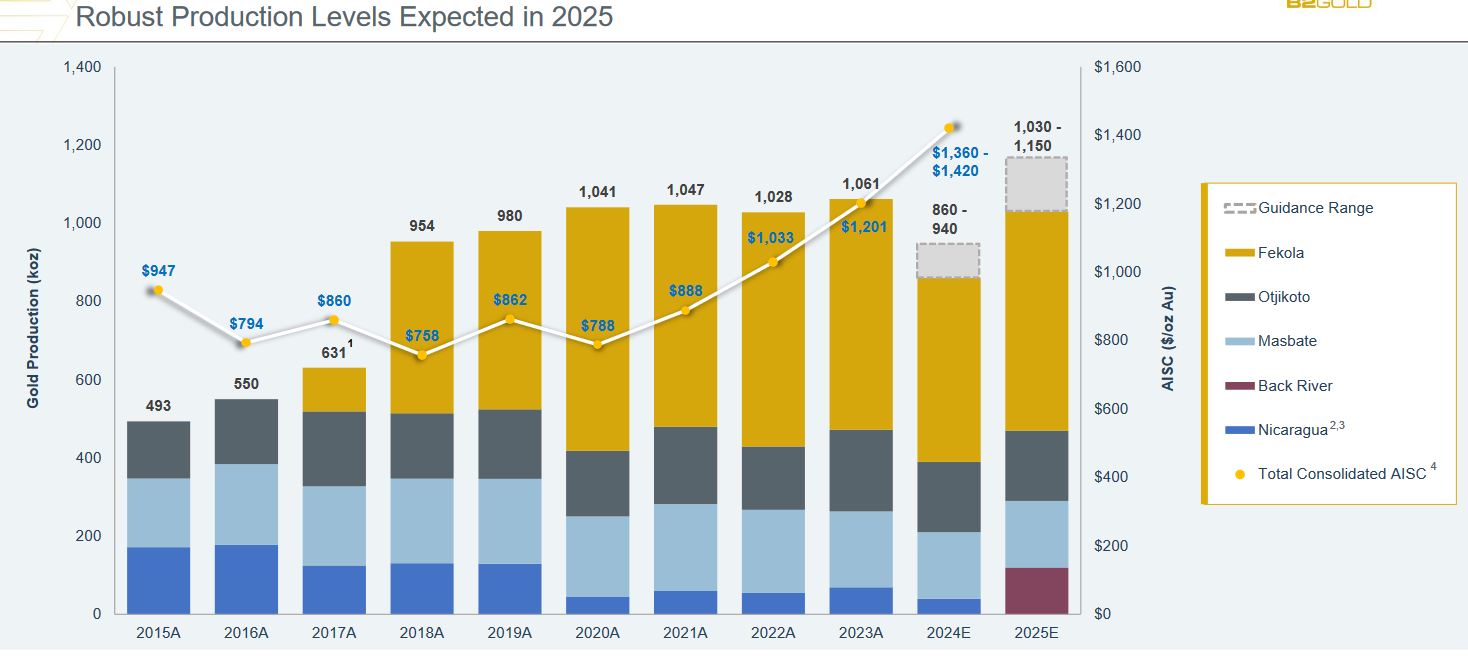

Neste år forventes Back River-gruven å spytte ut omkring 125.000 unser. Deretter, når gruven opererer på full kapasitet, vil den årlige produksjonen stige til 350-400.00 unser/år.

Det vi også skal bite oss merke i, er at BTG er gjeldfritt og sitter på over 700 millioner dollar i kontanter. Det betyr at selskapets finansielle situasjon - inkludert det årlige utbyttet på 6,2 prosent - er støt, skudd og atomsikkert.

Hvorfor så billig?

Det er tre grunner til at aksjen handles til en slikk og ingenting. Her kommer en oversikt rangert fra viktigst til minst viktig:

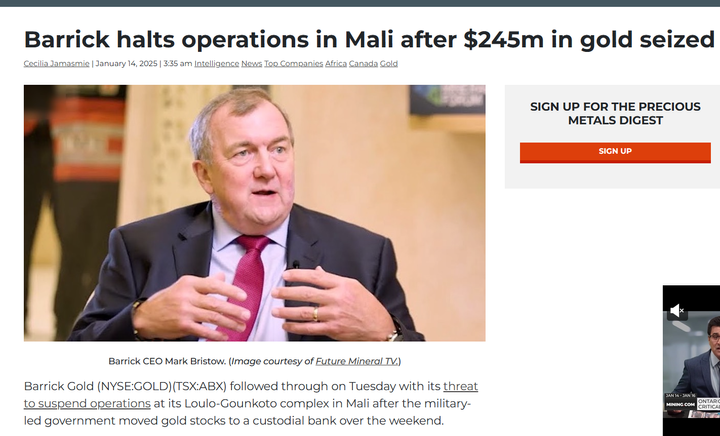

- Politisk risiko: BTGs mest produktive gruve, Fekola (550-600.000 unser/år), ligger i Mali. I 2023 introduserte det afrikanske landet ny gruvelovgivning som fikk det til å gå kaldt nedover ryggen på investorene. Mange mente den oppdaterte loven banet vei for nasjonalisering. Ifølge Barrick, Resolute og B2Gold som alle har operasjoner i Mali og har møtt med regjeringen/regimet, er frykten blåst fullstendig ut av proporsjoner. Samtlige selskap hevder å ha fått både skriftlig og muntlige forsikringer om at nasjonalisering er uaktuelt.

- Midlertidig dårlige produksjonstall: I chartet over ser vi at søylen for 2024 viser en estimert nedgang i produksjonen på 100-150.000 unser. Forklaringen finner vi nok en gang i Mali. Ressursforekomster er ikke ensformede masser med malm hvor metallgehalten er den samme i et helt område. Moder Jord, som driter tynt i produksjonsmål og kvartalstall, har plassert et bånd med malm som har noe lavere gullinhold enn det man vanligvis finner i Fekola. At selskaper velger å tygge gjennom nettopp dette laget nå som gullprisen står i all time high, er intet mer enn forsvarlig ressursforvaltning. Dette er en strategi alle veldrevne gruveselskap praktiserer.

- Forsinkelser i Back River: Dette er det minst betydningsfulle punktet, da nær sagt alle større gruveprosjekt overskrider guidet dato for ferdigstillelse. I stedet for å vri om nøkkelen i Q1 2025, utsettes oppstart av produksjonen i Back River til Q2 samme år.

Konklusjon

Dagens aksjekurs på 2,60 dollar er så lav at den praktisk talt priser inn kroner null for Fekola - en av verdens beste gullgruver.

Jeg vet at det er i selskapenes interesse å tone ned usikkerheten i Mali, men med unntak av noen ytterst få eksempler, primært fra Sør-Amerika, har frykt for gruvenasjonalisering historisk vist seg å være ypperlige kjøpsmuligheter.

Politisk bekymring, samt årets (forbigående) dip i produksjonstallene, representerer derfor en åpenbar mulighet til å «overføre verdi fra utålmodige til tålmodige investorer».

Selskapet har også reserver til å produsere i mange, mange år:

- Probable (strammest ressursanslag): 6,8 mill unser

- Measured (stramt ressursanslag): 17,8 mill unser

- Inferred (løst anslag, kan ikke brukes i finansieringsøyemed): 7,5 mill unser

- Totalt potensial: 32,1 mill unser

(Du kan lese mer om ressursanslag og klassifisering her)

Jeg kjøper BTG fra dagens kurs 2,60 og opp til 3 dollar.

Disclaimer: Det du nettopp har lest er en kort analyse, ikke et råd eller anbefaling om å kjøpe aksjen. Gjør din egen research.

Comments ()